Blockchain – Grosses disruptives Potenzial

Juli 21, 2017

Aus dem Unterricht des CAS Digital Finance mit Reto P. Gadient und vielen weiteren Speakern berichtet Wolfgang Thell.

Die Blockchain ist im Finanzbereich eine der ganz wichtigen Technologietrends. Ihr wird nachgesagt, ein Game Changer zu sein, welche die Finanzbranche völlig auf den Kopf stellen kann. Sie ermöglicht Geschäftsmodelle ohne Mittelsmänner. Welche Region eignet sich also besser für den Blockchain-Tag als das Crypto Valley, um das Thema zu vertiefen und mit zahlreichen Jungunternehmern spannende Use Cases anzuschauen.

Der Blockchain-Tag fand im Lakeside Business Center in Zug statt. Die Region von Baar bis Zug wird auch Crypto Valley genannt, weil sich in den letzten Jahren zahlreiche Start-up-Unternehmen aus der Finanzbranche, sogenante Fintechs, hier angesiedelt haben. Auch das Like Side Business Center unterstützt und fördert Jungunternehmer, die im Krytpo- und Blockchain-Bereich ihre Ideen vorantreiben wollen. So möchte man ein Crypto Valley Lab aufbauen, um weitere Start-ups in diesem Bereich anzulocken. Wie diese Idee monetarisiert werden kann, wissen die Architekten nach eigenen Aussagen derzeit noch nicht. (NZZ: Unterwegs im Crypto Valley und Website von Lakeside Business Center)

Reto P. Gadient eröffnete den Tag mit einer sehr vielversprechenden Agenda, die diverse interessante Personen und Themen beinhaltete. Er gab uns einen kurzen Überblick über das riesige Themengebiet von Kryptowährungen und Blockchain:

In ihrem jährlich erscheinenden Bericht über Technologietrends spricht Deloitte davon, bereits in 18 bis 24 Monaten disruptive Auswirkungen der Blockchain auf Unternehmen sehen zu können. Joichi Ito, Direktor des MIT Media Lab: „The Blockchain will do to the Financial System what the Internet did to Media“.

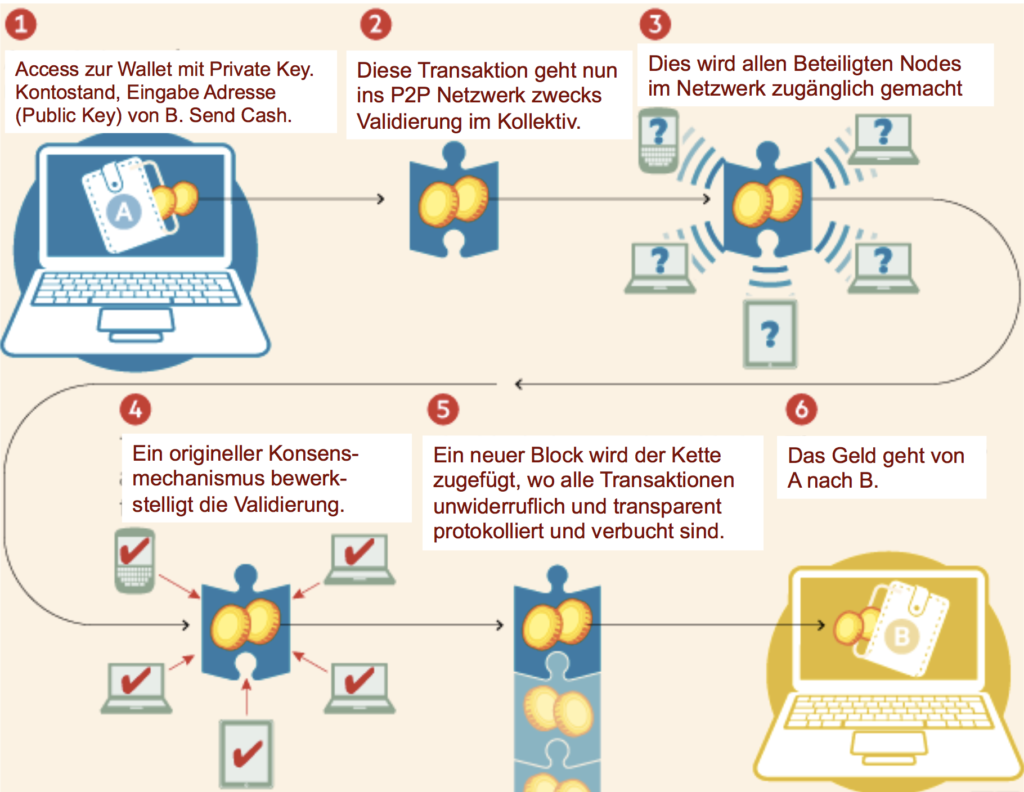

Im November 2008 veröffentlichte Satoshi Nakamoto ein Whitepaper mit dem Titel „Bitcoin: A Peer-to-Peer Electronic Cash System“. Bis heute ist nicht bekannt, wer sich hinter dem Pseudonym Satoshi Nakamoto verbirgt. Das herkömmliche Geldsystem benötigt eine Bank als Drittpartei, die die Vermittlerrolle einnimmt und das System umständlicher und teurer macht. Er wünschte sich ein System, das ohne Drittpartei auskommt, also ein reines Peer-to-Peer-Zahlungssystem.

Gemäss J. Kuhn von der Süddeutschen Zeitung handelt es sich bei der Blockchain um einen digitalen Kontoauszug für Transaktionen zwischen zwei Computern, der jede Veränderung erfasst und sie dezentral und transparent auf viele Rechner verteilt speichert. Die Information ist damit nicht oder nur mit ungeheurem Aufwand manipulierbar. Schematische Darstellung:

Das klassische System in der Blockchain ist ein offenes System, auf das alle zugreifen und das alle verändern können. Die wichtigste Anwendung ist die Bitcoin-Blockchain. Bei der privaten Lösung gibt es eine zentrale Autorität, die die Validierung regelt (A. Plazibat).

In der aktuellen Studie des World Economic Forum wird der Blockchain „ein großes Potential zur Förderung von Vereinfachung und Effizienz“ bescheinigt. Tatsächlich gibt es bereits umfangreiche Anwendungsmöglichkeiten für die Blockchain. Beispiele hierfür sind:

Das Motto von Lucas Betschart ist, dass nur diejenigen über Bitcoin sprechen können, die auch über eine Wallet verfügen. Nachdem sich alle eine Web- und Mobile-Wallet installiert haben, wurden eifrig Bitcoin gesendet und empfangen. Das Prinzip dabei: Be your own bank. Wir werden nochmals die Gelegenheit erhalten, vom grossen Know-how von Lucas profitieren zu können.

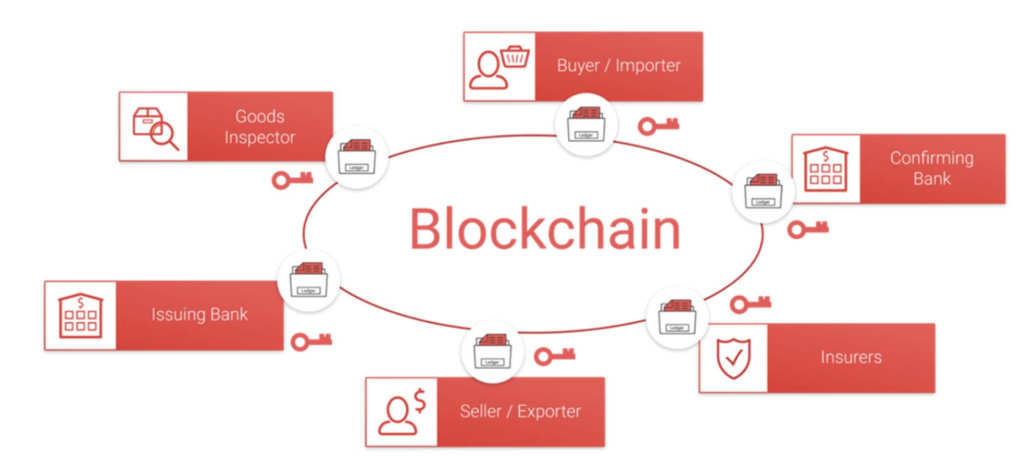

Beat Bannwart hat uns einen Use Case präsentiert, den die UBS zusammen mit der IBM erarbeitet hat. Das Problem im Trade Finance sind die umständlichen Prozesse. Die 36 verschiedenen Dokumente eines Letter of Credit werden durch die Beteiligten immer wieder in die Hand genommen und bearbeitet. Es kann bis zu 2 Wochen gehen, bis das Dokument wirklich aufgesetzt ist. Die Folgen daraus sind Schiffe, die nicht selten in einem Hafen auf das Löschen warten, während die Dokumente noch nicht fertig ausgestellt sind. Das treibt die Kosten stark in die Höhe und verteuert den internationalen Handel. Mittels Design Thinking-Methode wurde der gesamte Prozess neu aufgesetzt. Es musste sichergestellt werden, dass

Die Lösung: Ein digitaler Prozess auf der Basis von Blockchain mit Smart Contracts.

Dadurch können alle Beteiligten mit dem gleichen Datensatz arbeiten und die Unabhängigkeit von zentralen Systemen erhöht die Sicherheit stark. Hinzu kommt, dass der Prozess keine Bestätigung mehr durch eine Bank benötigt. Die Zahlung erfolgt aber nach wie vor in einer Fiat-Währung über die Bank und nicht über eine Kryptowährung wie z.B. Bitcoin.

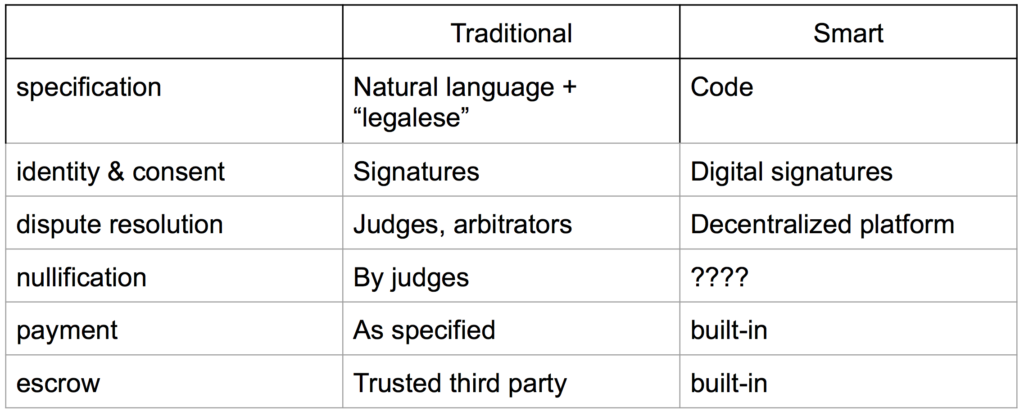

Nick Szabo hat Smart Contracts 1994 wie folgt beschrieben: „A smart contract is a computerized transaction protocol that executes the terms of a contract. The general objectives of smart contract design are to satisfy common contractual conditions (such as payment terms, liens, confidentiality, and even enforcement), minimize exceptions both malicious and accidental, and minimize the need for trusted intermediaries. Related economic goals include lowering frau loss, arbitration and enforcement costs, land other transaction costs.” Kurz zusammengefasst:

Tokens werden auf der Ethereum-Blockchain ausgegeben. Es braucht dazu eine Ethereum-Wallet, mit der die Kryptowährung Ether gegen Token getauscht werden kann. Bei einem Initial Coin Offering (ICO), der neuen Form der Finanzierungen von Unternehmen, werden im Ethereum-Netzwerk Anteile bzw. Tokens herausgegeben, die z.B. ein Stimmrecht beinhalten (siehe auch Blog HWZ: Ethereum – der Game Changer).

Bei der dezentralen autonomen Organisation handelt es sich um eine virtuelle Firma ohne physischen Geschäftssitz und Mitarbeitende. Geschäftsregeln und Prozesse werden einzig durch Smart Contracts vorgegeben. Am 30. April 2016 wurde die erste dezentrale autonome Organisation „The DAO“ gegründet. Im Juni des gleichen Jahres gelang es einem oder mehrerer Angreifer, 3.6 Millionen Ether abzuzweigen.

Das Beispiel mit „The DAO“ zeigt, dass auch im Bereich von Smart Contracts Vorsicht angezeigt ist. Umso interessanter scheint deshalb das Angebot des Start-ups Checkmate, das Smart Contracts vollständig automatisiert mit einem Klick testet und so die Sicherheit erhöhen soll. Für die beiden Gründer Arthur Gervais und Petar Tsankov ist auch das Ausstellen eines Zertifikats vorstellbar.

„Distributed power of Blockchain plus the community power of open source is a new breed of unicorn: The billion people company!“ Mit diesem Ziel vor Augen ist das Team um Bernd Lapp mit Swarm City unterwegs. Über eine sichere und vertrauenswürde Plattform soll mit Hilfe der Ethereum Blockchain und Smart Contracts quasi ein airbnb ohne airbnb möglich gemacht werden. Ein Angebot also, das ohne Mittelsmann auskommt. Die Zahlung soll erst ausgelöst werden, wenn die Dienstleistung erfolgt ist und beide Parteien einverstanden sind. Geld verdienen kann Swarm City über eine Gebühr, die für die Nutzung der Plattform erhoben wird.

Rein technisch funktioniert das Start-up Corledger gleich. Der grosse Unterschied besteht vor allem in der unterschiedlichen Customer Experience. Wie bei Swarm City sollen die Plattformen von Corledger verschiedenen Start-ups für ihre Dienstleistungen zur Verfügung gestellt werden. Einnahmen sollen jedoch über eine einmalige Gebühr pro Anbieter erfolgen. Das Unternehmen ist in Liechtenstein domiziliert. Gemäss CEO Johannes Schweiffer ist es in Vaduz sehr einfach, mit dem Regulator zu diskutieren und nach gemeinsamen Lösungen zu suchen.

Sehr eindrücklich war auch die Präsentation von Jean-Baptiste Decorzent von Everex, ein privatwirtschaftlich geführtes Unternehmen, das alle Gewinne reinvestiert. Das Ziel ist es, mittels Blockchain-Technology zwei Milliarden Menschen Zugang zu einem Transaktionskonto zu geben. Zum einen soll dies mittels günstigen Mikrokrediten geschehen, die Frauen oder auch kleine und mittlere Unternehmen über mobile Geräte in Anspruch nehmen und in Fiat-Währungen einsetzen können. Ein weiteres Zielsegment sind illegale Arbeiter aus Myanmar, die in Thailand einfach und günstig Geld in ihr Heimatland schicken wollen. Im Fokus von Everex stehen dabei 25 Länder, die 73% der Personen beinhalten, die ohne Bankzugang sind. Diese Menschen sollen in die Wirtschaft integriert werden.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.