Auf der Entdeckung der Fintech Welt in London

Juli 22, 2018

Von der Study Tour des CAS Digital Insurance berichtet Adelio Feroldi.

Um 10 Uhr an der Second Home, 68 Hanbury Street, London, starten wir mit einer interaktiven Mini-Panel Diskussion mit dem CEO von AssetVault, eines jungen und erfolgreichen Fintech Start up.

Christina Kehl, Studiengangsleiterin des CAS Digital Insurance, eröffnet die Panel Diskussion:

In diesem Kontext spielt das Engagement der Regierung in Bezug auf die Förderung und Unterstützung von Start ups eine sehr wichtige und zentrale Rolle.

Der Trend ist klar: die Insur- und Fintech Szene ist ständig am Wachsen und sich weiter Spezialisieren.

Die englische Regierung und der Finanzregulator „FCA“ (Finance Conduct Authority) sind sehr pro-aktiv und haben einige konkrete Massnahmen (Steuervorteile, etc.) erfolgreich umgesetzt. In der Schweiz ist dieser Prozess noch im Gang.

Grundsätzlich kann man sagen, dass die Londoner Fintech Szene weiter fortgeschritten ist als die Schweizer Fintech Szene. Insbesondere kulturelle Faktoren und sogenannte „Legacy Issues“ stellen momentan die höchsten Hürden dar.

Voraussetzungen für eine erfolgreiche und nachhaltige Entwicklung sind Innovation & Kollaboration.

Die Kunst liegt darin, durch Innovation einen effektiven Mehrwert für den Kunden zu schaffen.

Um Innovation realisieren zu können, braucht es hauptsächlich finanzielle Investitionen. So einfach ist das Rezept. Neben traditionell auf dem Gebiet von Innovation aktiven Investoren wie den sogenannten Venture Capitalists, gibt es auch neue Players z.B. „Family Offices“, die mitmischen, sich aber konservativ verhalten und generell zu einem späteren Zeitpunkt einsteigen (je früher die Investition, desto höher die Unsicherheit).

Bei Investitionen geht es nicht nur um den finanziellen Profit (Return On Investment), sondern auch darum, sich ein vertieftes Bild über Business Case, konkrete Produkte, angewandte Prozesse, vorhandene Kultur, etc. zu verschaffen.

Für die Schlussentscheidung bezüglich einer Investition spielt, neben der Rendite (ROI), auch der Zeitrahmen (Return on Time) eine immer wichtigere Rolle.

Die Versicherungsindustrie ist seit 1998 mit dem Thema „Datenschutz“ beschäftigt. Die Kosten, um sicherzustellen, dass die Datenschutzvorgaben eingehalten werden, sind permanent angestiegen.

Im Mai 2018, 20 Jahre nach der Veröffentlichung des letzten Datenschutzgesetztes, ist die neue revidierte EU GDPR in Kraft getreten, deren Umsetzung innerhalb kurzer Zeit erfolgen muss.

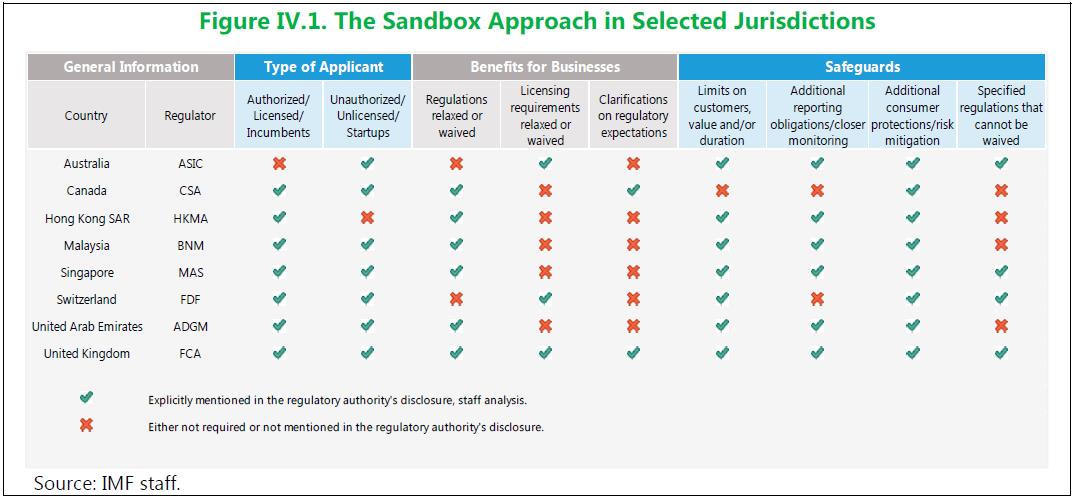

Das primäre Ziel der GDPR ist ein verbesserter Schutz sensibler Daten. Aus der Kundenperspektive gilt es aber noch abzuklären, was genau unter sensiblen Daten zu verstehen ist. Dass dies noch nicht festgelegt ist, erschwert die Umsetzung und stellt eine grosse Herausforderung für Start ups dar, da diese nur über begrenzte Ressourcen und Zeit verfügen. Doch haben sie die Möglichkeit bei der Finanzaufsicht FCA (Finance Conduct Authority) die notwendige Unterstützung zu erhalten.

Die englische Finanzaufsicht FCA hat eine „FCA Sandbox“ Unit gegründet, die Start ups und Unternehmungen bei der Klärung regulatorischer Unklarheiten unterstützt. In der Schweiz bietet die FINMA auch eine ähnliche Dienstleistung an. Die Art und Anzahl der Dienstleistungen variiert pro Land: die folgende Tabelle gibt eine Übersicht:

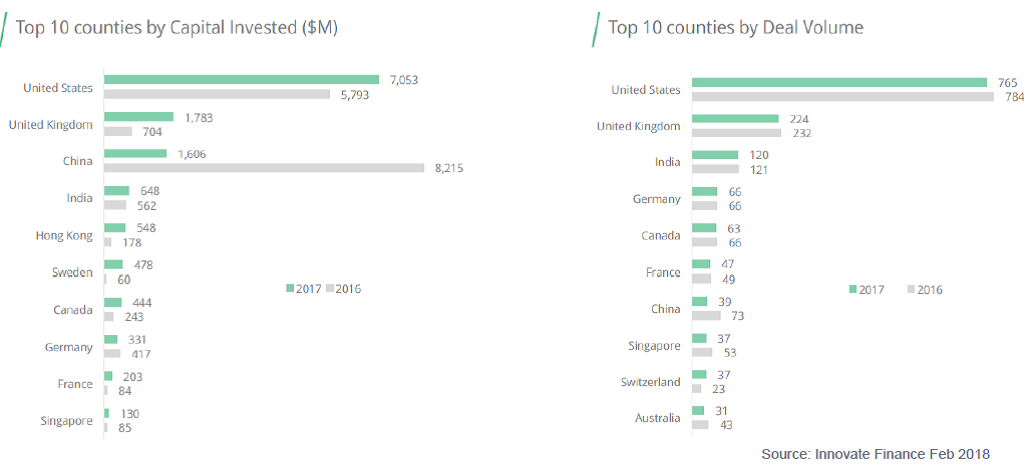

Wie oben erwähnt spielen Fintech & Insurtech eine wichtige Rolle in der Wirtschaft und werden von Jahr zu Jahr an Bedeutung gewinnen. Aus diesem Grund ist die Betrachtung der wirtschaftlichen Beziehung zwischen Schweiz und UK unerlässlich.

Nachfolgend die relevantesten Fakten: aus der Sicht der UK steht die Schweiz an dritter Stelle der nicht-EU Handelspartner (GBP 9.2 Mrd) und an insgesamt zehnter Stelle, global betrachtet. Aus Schweizer Sicht steht UK an der fünften Stelle als Export-Partner (CHF 11 Mrd). Zudem exportiert das UK Dienstleistungen im Wert von GBP 11.6 Mrd in die Schweiz.

150 Flugbewegungen finden täglich zwischen der Schweiz und dem UK statt. 35‘000 Schweizer Staatsangehörige wohnen im UK und 41‘000 britische Staatsangehörige in der Schweiz.

Bis März 2019 wird sich die Englische Regierung entscheiden, was für eine Exit Strategie aus der EU sie verfolgen wird. Die anschliessende Übergangs- und Implementierungsphase wird bis zum 31. Dezember 2020 dauern. Zwischen der Schweiz und UK bestehen aktuell ca. 120 Abkommen, die aufgrund der oben erwähnten Entwicklung angepasst werden müssen.

Im Lauf des Nachmittags haben sich 3 Start ups vorgestellt, im Bereich Paytech (Handcheque), Welthtech (AlgoDynamix) und Insurtech (Blockclaim).

Auch der Tag zwei endete erfolgreich. Wir haben zwei spannende Tage erlebt, in denen wir die Möglichkeit gehabt haben, die Londoner Start up Szene näher kennenzulernen. Ich bin mit einem Koffer voller neuen Eindrücke, Impulse und Motivationen nach Hause zurückgekehrt.

Ich bin überzeugt, dass die Schweiz über die notwendige Mittel und Ressourcen verfügt, um die Fintech Szene weiter zu fördern, aber wir müssen bereit sein, unsere „Komfortzone“ zu verlassen.

Ein spezieller Dank geht an Christina Kehl für die tolle Organisation und erfolgreiche Durchführung der Study Tour.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.