Banken, Digitalisierung und der Faktor Mensch

Oktober 18, 2018

Aus dem Unterricht CAS Digital Finance mit Andreas Staub berichtet Martin Müllener.

Produkte und Prozesse der Banken werden durch technologische und regulatorische Entwicklungen zunehmend standardisiert und normiert. Für Banken wird es immer schwieriger, sich über das Produktangebot zu differenzieren. Fintechs und Tech-Firmen drängen in verschiedenen Bereichen in den Markt und üben Druck auf Margen aus. Die Zahlungsbereitschaft der Kunden sinkt und die Banken sehen sich der Gefahr ausgesetzt, den direkten Zugang zum Kunden zu verlieren.

In dieser Situation ist es für Banken entscheidend, das Verhalten und die Bedürfnisse der Kunden in den Mittelpunkt ihrer strategischen Überlegungen zu rücken. Die Differenzierung gegenüber Mitbewerbern erfolgt immer stärker über die Identität und das Gewährleisten einer nachhaltigen Vertrauensbasis. Dies sowohl in der Geschäftsbeziehung mit den Kunden als auch in den internen Arbeitsbeziehungen. Die Digitalisierung und weitere Treiber zwingen Banken, schnell und agil auf Herausforderungen reagieren zu können. Für die erfolgreiche Umsetzung von Veränderungen kommt der Unternehmenskultur eine Schlüsselrolle zu.

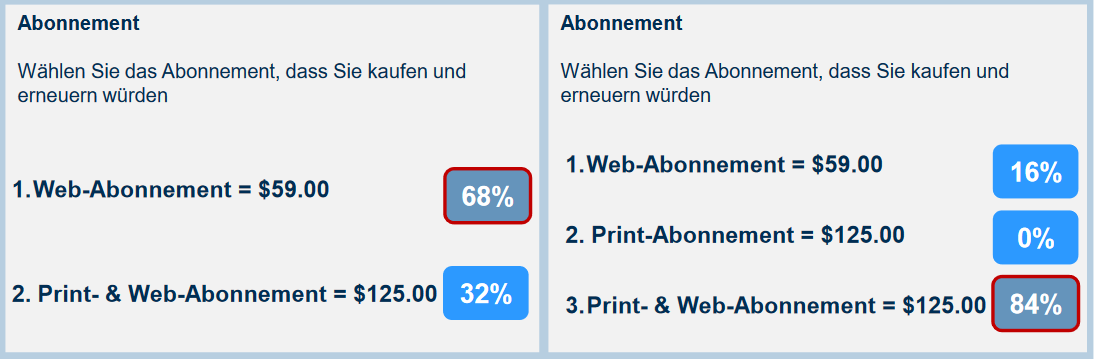

Die «prospect theory» zeigt auf, dass wir Entscheidungen jeweils im Vergleich mit einem Referenzpunkten treffen. Ob wir ein Angebot attraktiv oder langweilig, als günstig oder (zu) teuer betrachten, hängt von diversen Faktoren ab. Einerseits spielen dabei intrinsische Elemente wie Präferenzen und Erfahrungen eine wichtige Rolle, andererseits aber auch externe Einflüsse. Marketing und Kommunikation zielen auf das Management von Erwartungen ab. Wahrnehmung und Verhalten können gezielt oder aber natürlich auch unbewusst und ungewollt beeinflusst werden.

Menschliches Verhalten basiert also nur sehr bedingt auf rationalen Entscheidungen und kann bis zu einem gewissen Grad beeinflusst werden. Wenn Kunden jedoch das Gefühl haben, dass eine Firma sie systematisch übervorteilt, täuscht oder ungerecht behandelt, können Vertrauensbasis und Kooperationsbereitschaft sehr schnell wegbrechen. Das grundlegende Fairness-Empfinden darf nicht verletzt werden. Die Reputation hat einen sehr bedeutenden Einfluss auf den Referenzpunkt.

Letztendlich geht es darum, dem Kunden eine authentische, verlässliche Value Proposition zu vermitteln. Dies gilt insbesondere auch im Banking. Wenn Banken die Kundenschnittstelle nicht verlieren wollen, müssen sie in der Lage sein, in der emotionalen Wahrnehmung der Kunden positiv verankert zu sein.

Mit der Digitalisierung zeichnen sich verschiedene Trends ab, welche weitreichende Anpassungen in Organisation und Prozessen bedingen:

Damit die Transformation gelingt, sind tiefgreifende Change-Prozesse erforderlich. Dabei muss einerseits das Bewusstsein für die Notwendigkeit der Veränderungen geschaffen werden, andererseits auch die Bereitschaft, den Prozess aktiv zu unterstützen und mitzutragen. Bereitschaft und Motivation hängen nicht alleine von monetären Anreizen ab. Soziale und psychologische Aspekte sind wesentliche Treiber und können einen Change-Prozess erschweren oder ins Leere laufen lassen. Für die erfolgreiche Umsetzung von Veränderungen sind kulturelle Faktoren letztlich von entscheidender Bedeutung.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.