Banking on the go

Juni 18, 2018

Aus dem Unterricht des CAS Digital Finance banking on the go mit Stephan Odermatt berichtet Patrick Weibel:

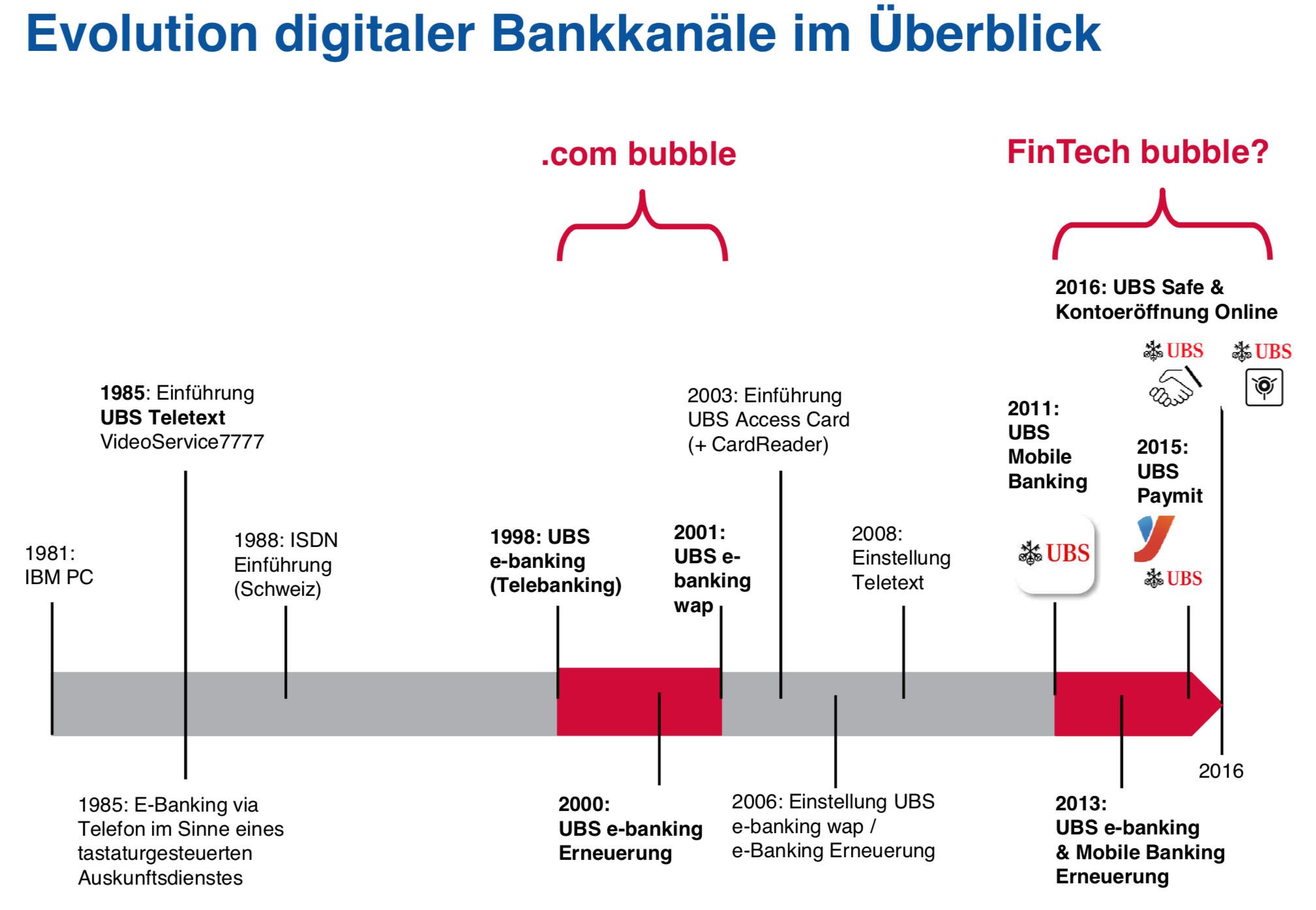

Nach einem intensiven Tag im Crypto Valley in Zug sind wir zurück an der HWZ in Zürich. Stephan Odermatt von der UBS als Head Distribution & Channel Transformation @ Personal Banking hat uns am heutigen Kurstag das Thema “Banking on the go” näher gebracht. Ziel ist es, die Besonderheiten der „Mobile Revolution“ besser zu verstehen. Die folgende Darstellung gibt einen sehr guten Überblick über die Entwicklung des mobilen Banking:

Das erste Mobile Banking datiert von 1985: UBS Videoservice via Teletext mit knapp über 7´000 Nutzern im Jahr 1990. Die nächste Generation des mobilen Banking wurde 1998 mit dem e-banking lanciert, das kontinuierlich weiterentwickelt wurde.

Letztes Jahr verzeichnete die UBS zwischen 80 und 90 Mio. Logins. Die Auswertung der Logins sind für die UBS selber aber auch bezüglich möglicher Partnerschaften von unschätzbaren Nutzen, weil dieser Kanal mehr und mehr auch als Kommunikations- und Marketingkanal genutzt wird. Heute ist es z.B möglich, einen Hypothekarvertrag im e-banking zu signieren.

Das UBS Mobile Banking ist seit 2011 auf dem Markt inkl. Zahlungsverkehr, d.h. die Übermittlung der Zahlungsaufträge erfolgt immer noch zuerst an das e-banking. Seit 2013 ist es möglich, mit der Access Card Zahlungen einfacher zu erfassen, Einzahlungsscheine zu scannen und Wertschriften zu handeln. Leider nutzt immer noch erst ein sehr kleiner Teil der Bankkunden das mobile Banking.

2015 war die Zeit der Tablets, insbesondere für die Generation im höheren Erwachsenenalter. Gleichzeitig wurde UBS Paymit eingeführt. Mit dieser App kann kostenlos Geld gesendet und angefordert werden.

Ein weiteres Tool ist der UBS Safe ähnlich wie die Dropbox, wo z.B. Bankendokumente, Passdokumente, usw. bei der UBS sicher gespeichert werden können. Das Tool ist aktuell noch nicht profitabel, ist aber ein wertvolles Kundenbindungstool.

Es gibt Elemente die für einen FinTech bubble sprechen, aber auch einige Elemente die dagegen sprechen. Was wir seit zwei Jahren sehen, ist ein regelrechter Hype von FinTech Start-ups. Einige wenige werden überleben, aber viele werden vom Markt wieder verschwinden. Wie überall wird es Gewinner und Verlierer geben.

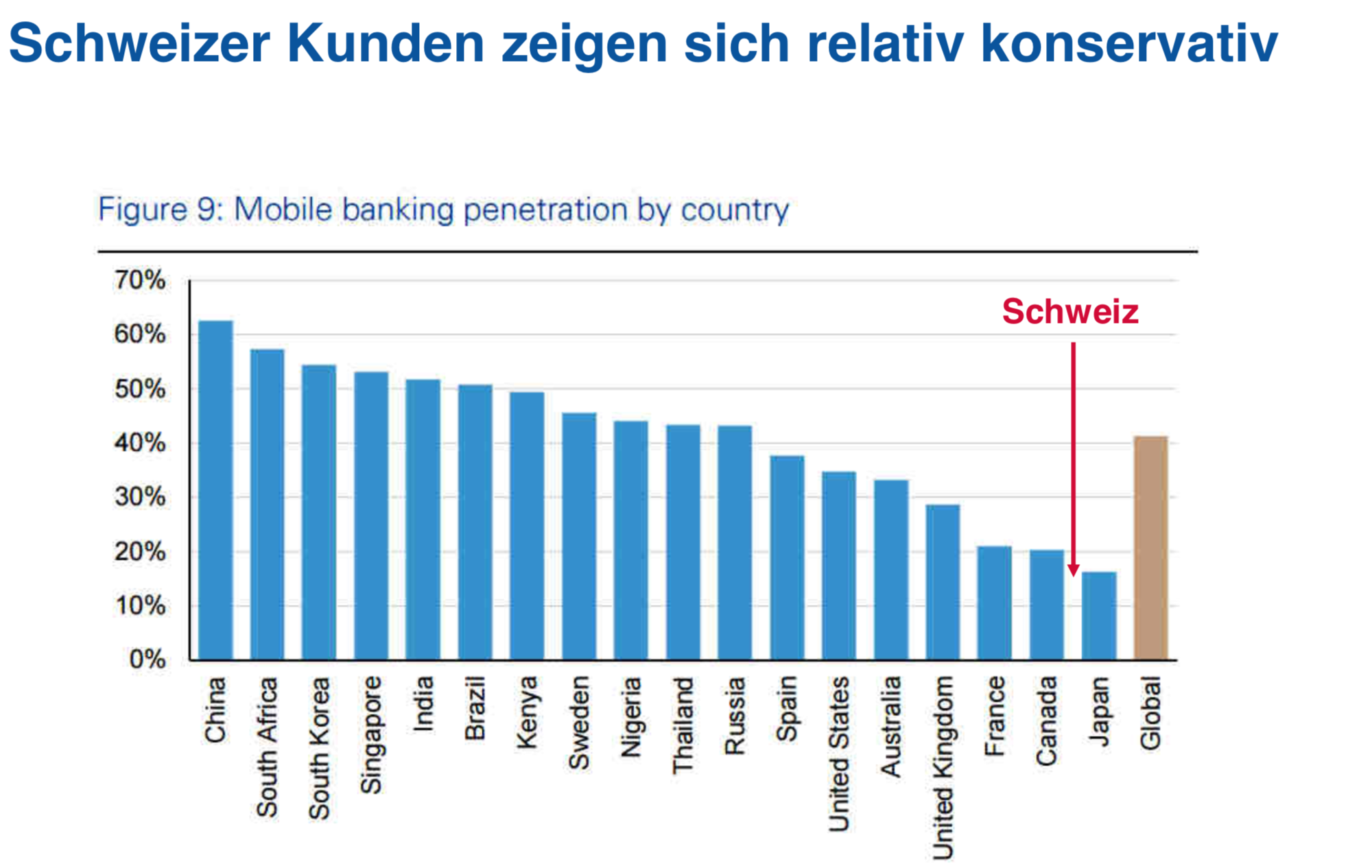

Im internationalen Vergleich fällt die Schweiz mit einer mobile banking Durchdringungsrate von weniger als 20% sehr stark ab. Im Durchschnitt liegt diese bei über 40%. Die hauptsächlichen Gründe sind auf der einen Seite die Trägheit der Schweizer das Produkt zu wechseln und Sicherheitsbedenken.

Die Schweiz fällt ab

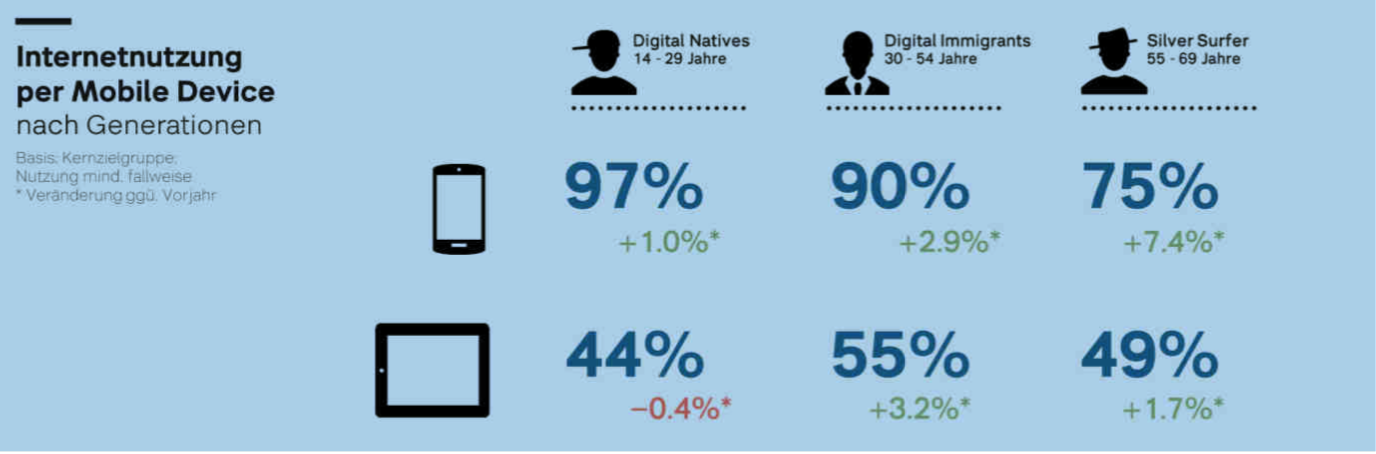

Die Internetnutzung ist selbst bei den 55 bis 69jährigen bei 75% und weist gegenüber Vorjahr die höchste Zuwachsrate aus. Selbst hat die NZZ hat heute mehr mobile Nutzer als Printleser.

Evolution des „Daily Banking“. Seit einiger Zeit gibt es Banken, die Mobile-First pushen. Die folgende Grafik gibt einen Überblick über einige internationale Banken, die sich zu 100% dieser Strategie verschrieben haben:

Banken mit einer Mobile-first Strategie

Gibt es auch Mobile-First Banken in der Schweiz? Ja, die Bank CLER mit dem Produkt ZAK. Dieses Produkt bietet einfaches daily banking, fast keine Gebühren und natürlich mobile first. In der Gruppe haben wir diskutiert, was für diese Strategie spricht und was dagegen:

Dafür:

Dagegen sprechen vor allem zwei Punkte:

Was sind mögliche alternative Modelle zum mobile Banking?

Wichtig ist es, eine Strategie mit Fokus auf die Kundengruppen auszurichten und eine Investitions-strategie pro Kundengruppe zu erarbeiten. Anschliessend muss definiert werden, wie mit dieser Kundengruppe Geld verdient werden kann.

Damit das Produkt oder die Dienstleistung Erfolg haben werden, sind folgende Faktoren von hoher Relevanz:

Welche Massnahmen sind dazu notwendig?

Mit dem bekannten Zitat von Steve Jobs “Simple can be harder than complex: You have to work hard to get your thinking clean to make it simple. But it’s worth it in the end because once you get there, you can move mountains” kommen wir zum Schlussthema.

Das aus Nutzersicht wichtigste Kriterium beim e-banking ist die user friendliness/simplicity. 58% der Befragten beurteilen dies als extrem wichtig und 34% als sehr wichtig.

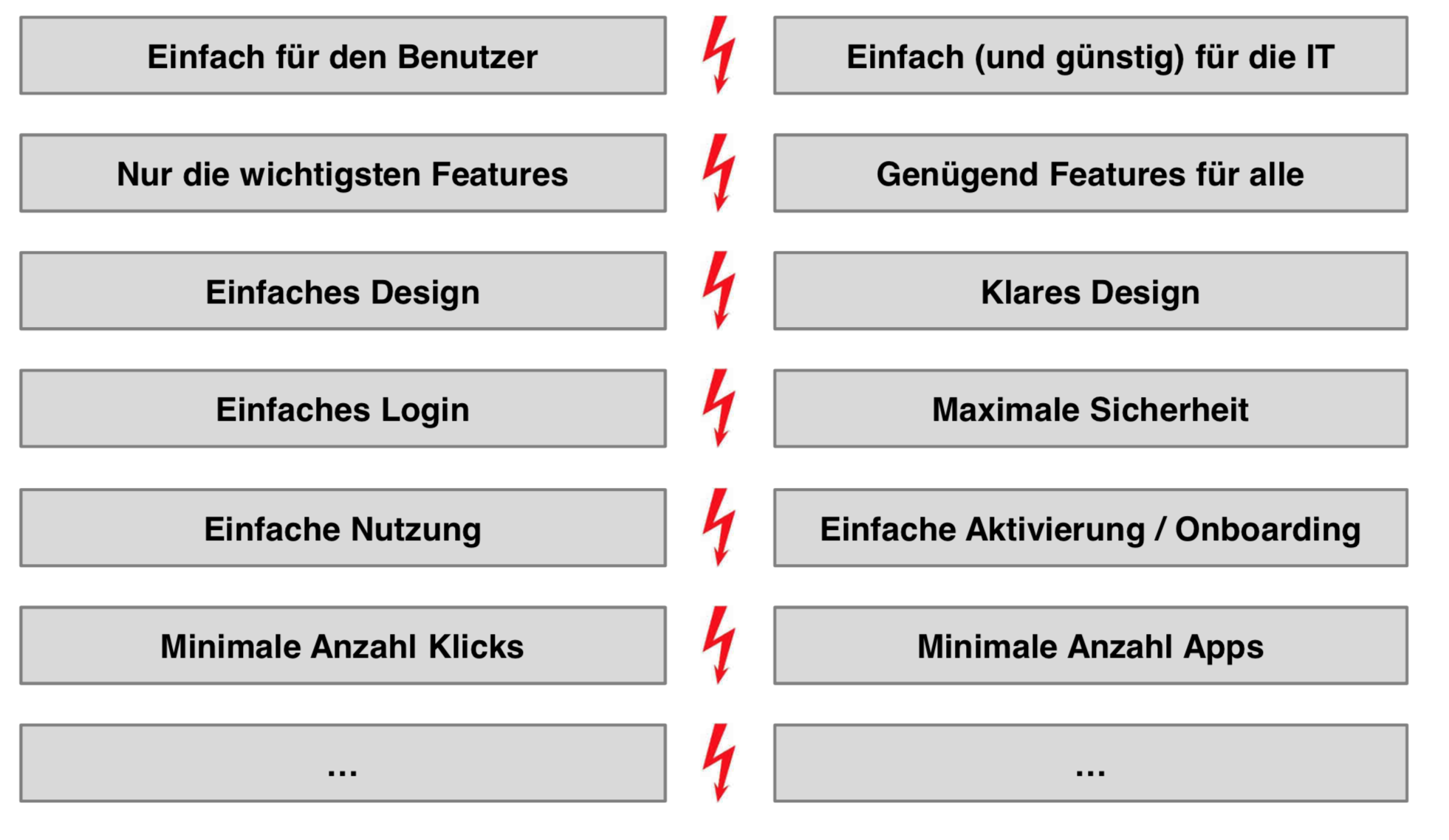

Die Simplifizierung des mobile Banking ist aber ein grosser Challenge. Dabei gilt es folgende Interessenskonflikte sorgfältig abzuwägen:

Simplifizierung ein grosser Challenge

Ein sehr gutes Beispiel, dass diesen Aspekt sehr gut umgesetzt hat, ist die mobile Bank Monzo aus UK.

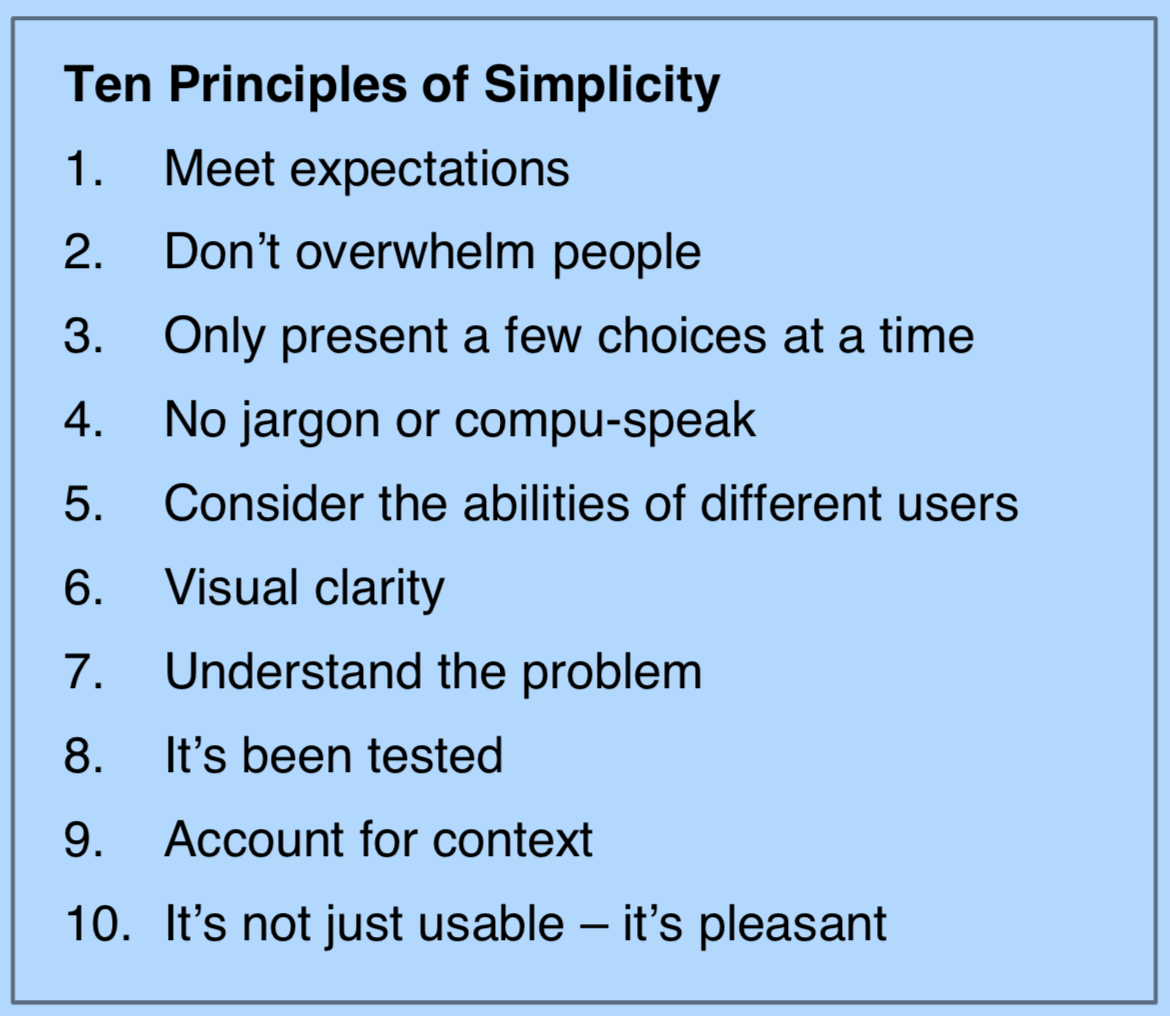

10 Prinzipien wie Simplifizierung erfolgreich umgesetzt werden kann:

Die 10 Prinzipien der Simplifizierung

Ich danke Stephan Odermatt für das spannende und interessante Referat.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.