CAS Blockchain – Smart Economy and Design Thinking

Juni 29, 2020

Student:innen im Klassenzimmer

Den legendären Arnold von Winkelried mimend habe ich mich sogleich ins Gefecht gestürzt und mich freiwillig für den ersten Kurstag als Blogger gemeldet. Ausnahmsweise waren wir an diesem Samstag nicht an der HWZ selbst, sondern in den stylischen Räumlichkeiten von Spark Works untergebracht. Da ich bis zu jenem Zeitpunkt nur wenig von Blockchain und nichts vom Bloggen verstand, waren die Voraussetzungen denkbar anspruchsvoll. Zum Glück hat es mir nie an Selbstüberschätzung und Eifer gemangelt. Ich werde die Blogchain meistern! Fortes Fortuna adiuvat! Der Kurstag war in zwei Teile aufgeteilt.

Am Vormittag wurde das Thema Fintech & Blockchain – Digital Economy Foundations behandelt. Nach dem Mittagessen ging es weiter mit Design Thinking.

Herr Urs Bolt warnte uns bereits um 08.15 Uhr, dass der Unterricht eine “Tour de Force” werden wird. Viel Stoff und nur wenig Zeit. Let the show begin.

Quelle: Eigene Darstellung

Im Wesentlichen ging es darum, dass uns Herr Urs Bolt erklärte, wie die Digitalisierung zurzeit voranschreitet und in welche Richtung es höchstwahrscheinlich gehen wird. Wir steuern demnach auf eine “Smart Economy” zu. Doch was ist das genau?

Digitale Assets können beispielsweise Krypto-Währungen, Datensätze, usw. sein. Grundsätzlich fällt darunter alles, was man “digitalisieren” und “handeln” kann. Damit man in einem solchen System partizipieren kann, benötigt man eine digitale Identität (Digital Identity). Aktuell hat dieser Punkt besonders in Europa mit politischem Widerstand zu kämpfen. Darunter fallen Themen wie beispielsweise Datenschutz und Regulation. Abschliessend wird noch die Automation benötigt. Darunter versteht man das sogenannte “Machine learning” oder “smart contracts” – also Verträge, die automatisiert abgewickelt werden können (Beispielsweise das Wegfallen von Notaren und Anwälten bei einem Zug um Zug Geschäft, da die Sicherheit über Technologien wie Blockchain sichergestellt wird). Es kann aber auch etwas einfaches wie zum Beispiel eine Kontoeröffnung sein. Dank digitaler Identität wäre dies ohne aufwendige KYC-Prüfung durch die Bank in wenigen Minuten umsetzbar.

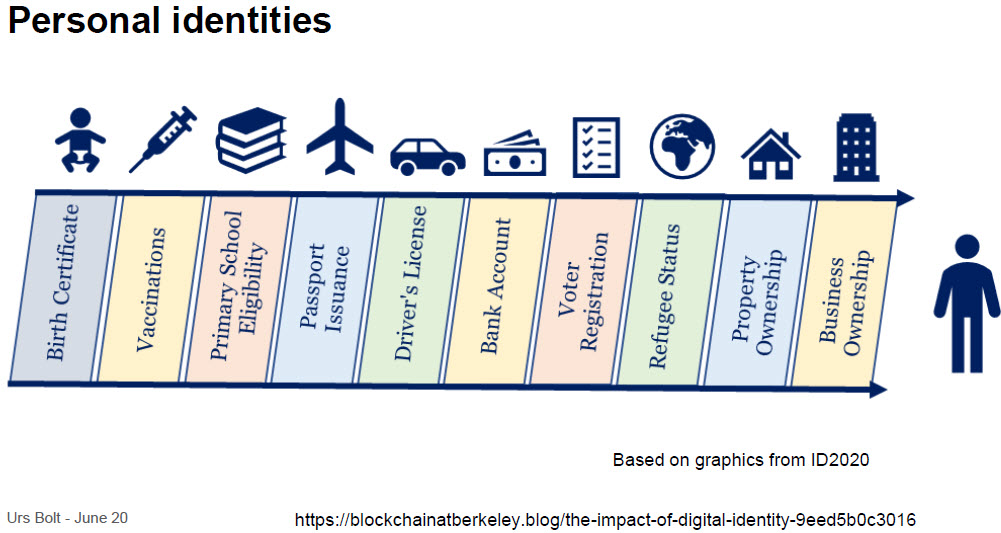

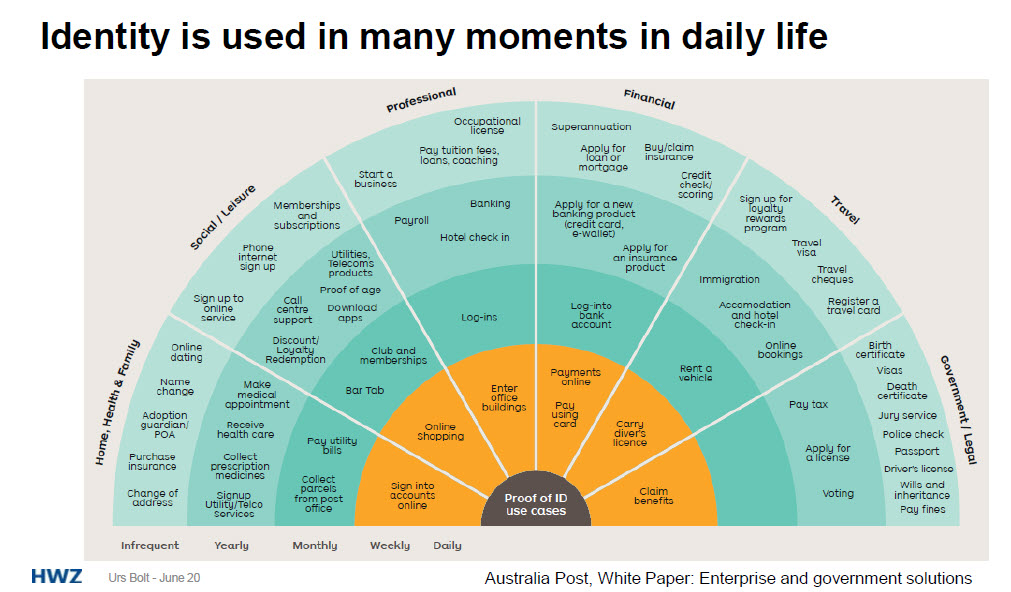

Als Schlüsselelement der “smart economy” sind wir im Laufe des Vormittages auf die Digital Identity detaillierter eingegangen. Fragt man Google, was “Identity” bedeutet, so antwortet die Suchmaschine: “The fact of being who or what a person or a thing is.” Entscheidend bei dieser Aussage ist, dass auch eine Sache oder ein Gegenstand eine Identität haben können. Das sogenannte “Internet der Dinge” ist bereits heute Realität. Die nachfolgende Grafik zeigt, wie viele amtliche Dokumente in der heutigen Zeit unsere Identität ausmachen und wie oft wir die Identität benötigen. Es ist daher selbsterklärend, dass eine digitale Identität eine enorme Effizienzsteigerung zur Folge hätte. Für Europa wird dieser “added value” auf 1 Billion Euro geschätzt. Nebst den bereits erwähnten politischen Widerständen gibt es auch soziale Widerstände gegen eine digitale Identität. Cyber-Kriminalität, Angst vor Jobverlusten und Überwachung des gläsernern Kunden sind nur die wichtigsten Punkte, die hier erwähnt sein möchten.

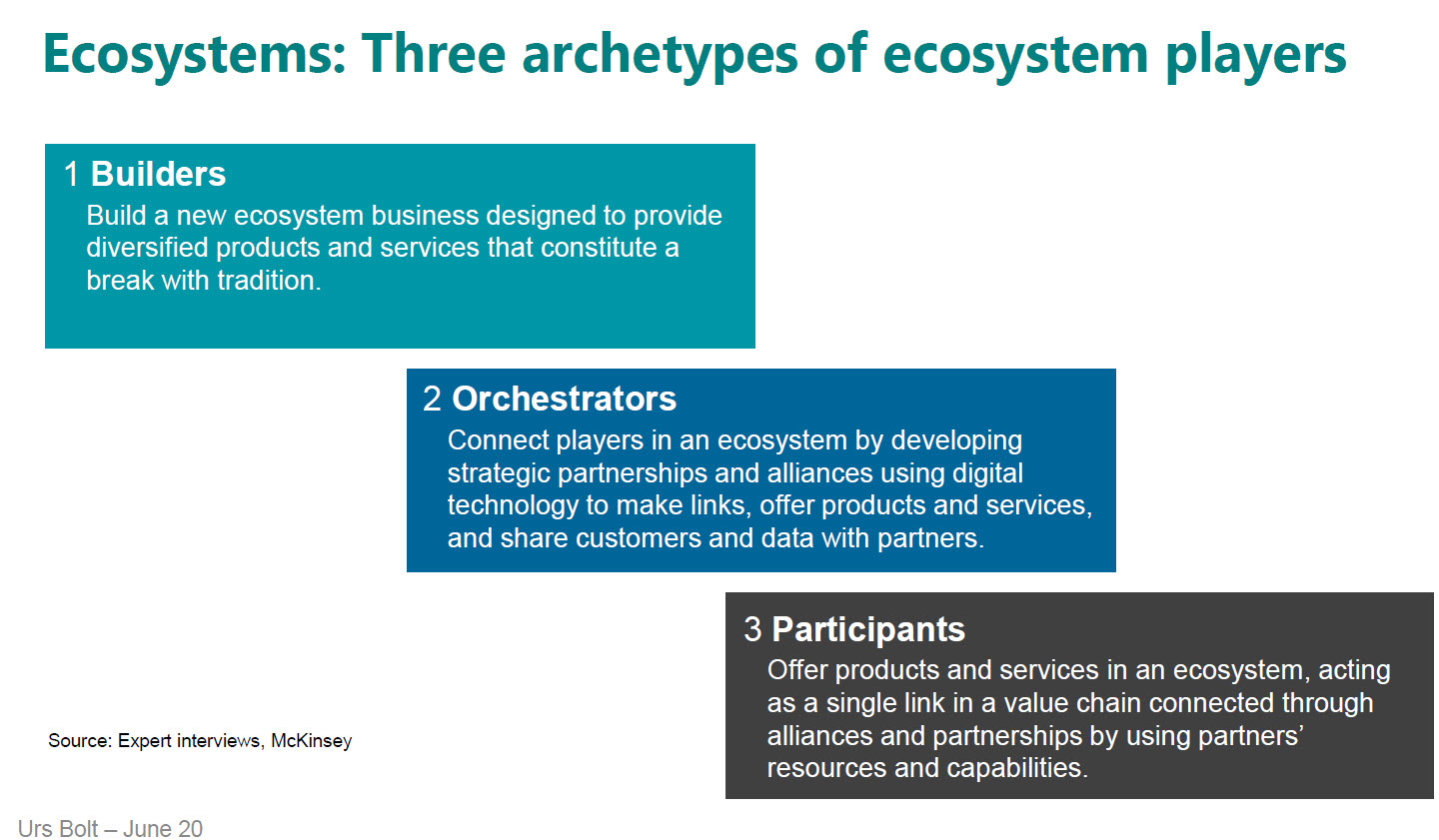

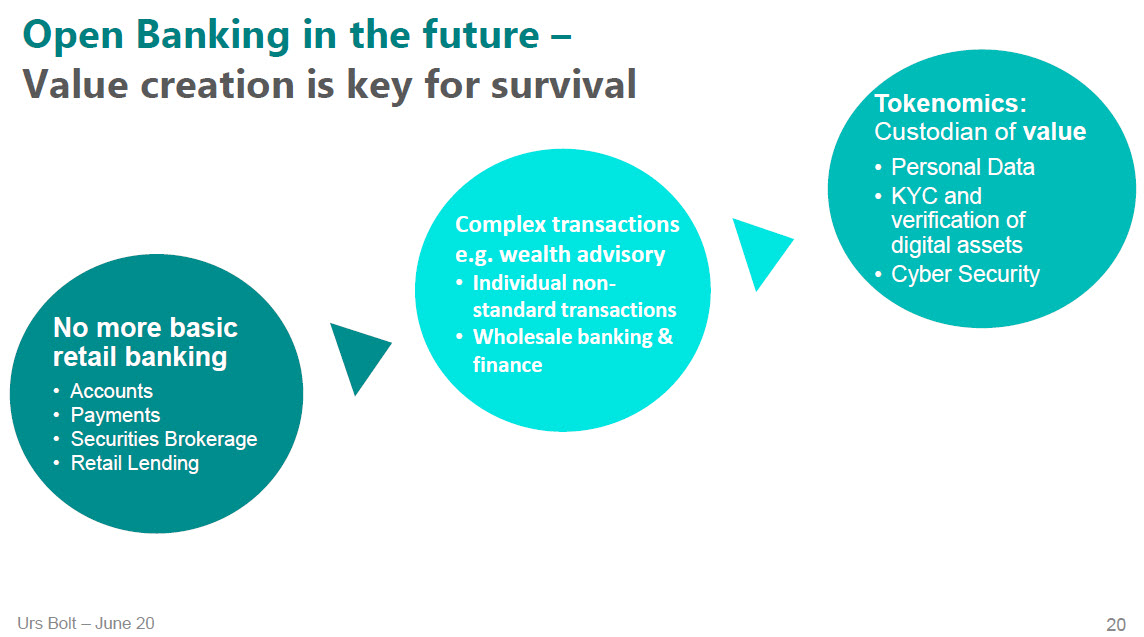

Die zentrale Frage dieses Kapitels lautet, ob es für die Banken in einer “smart economy” noch Platz hat. Die Antwort: Ja, aber…Dazu muss ich etwas ausholen. Gemäss einem Experteninterview mit McKinsey besteht ein Ökosystem aus 3 Parteien. Builders, Orchestrators und Participants.

Die Banken werden ihre Rolle als Builder eines Systems verlieren. Sie haben allerdings die Chance, sich als Orchestrator einen festen Platz in der “smart economy” zu sichern. Das klassische Retailbanking wird demnach von Fintechs übernommen (Zahlungen, Wertschriftentransaktionen, etc.). Für komplexe Finanzdienstleistungen wie Wealth und Tax Planning oder als Custodian of value gibt es aber durchaus noch attraktive Tätigkeitsfelder, welche von den Banken besetzt werden können. Dazu müssen die Banken die digitale Transformation angehen und sich neue Businessmodelle zurecht legen.

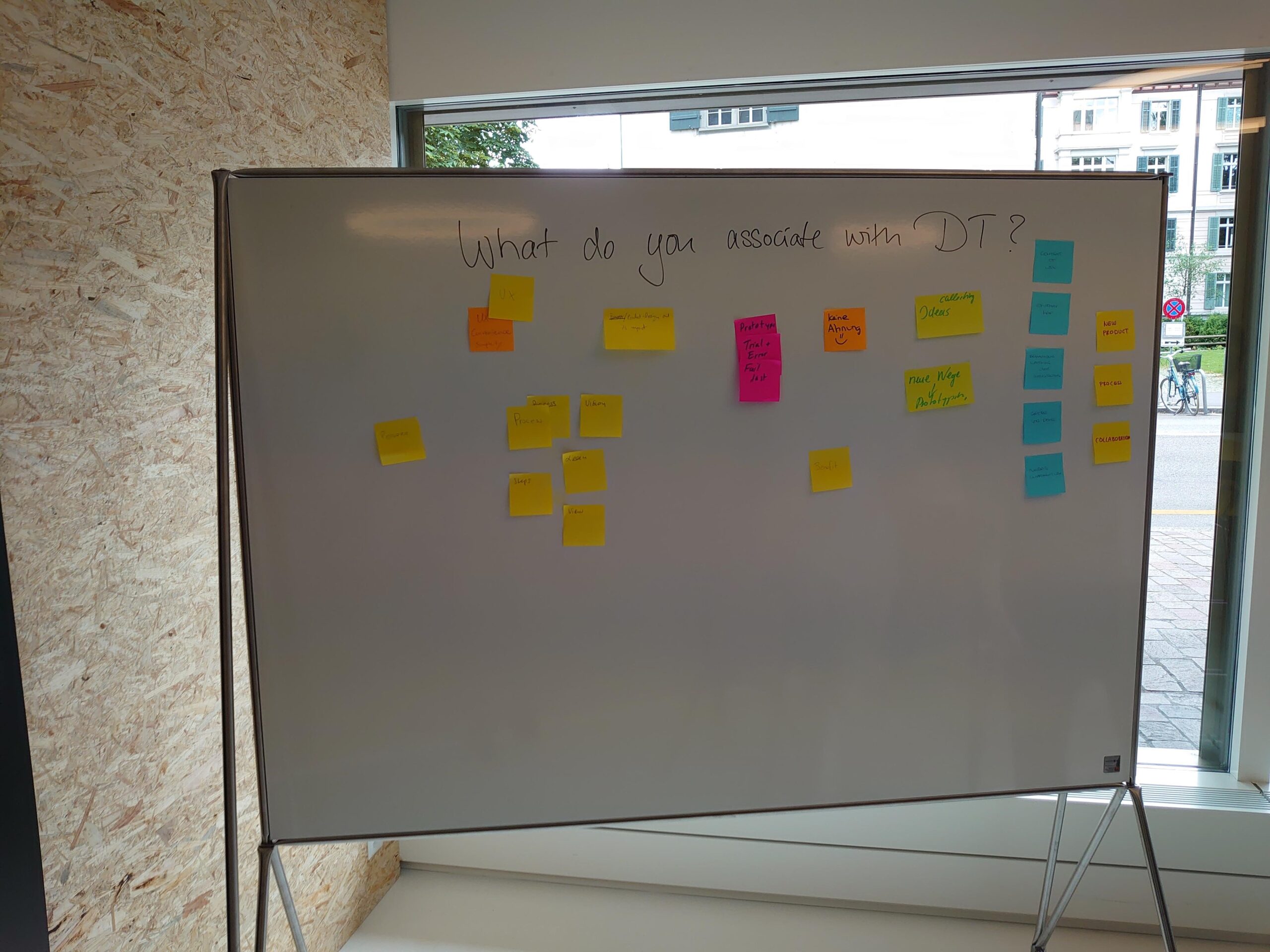

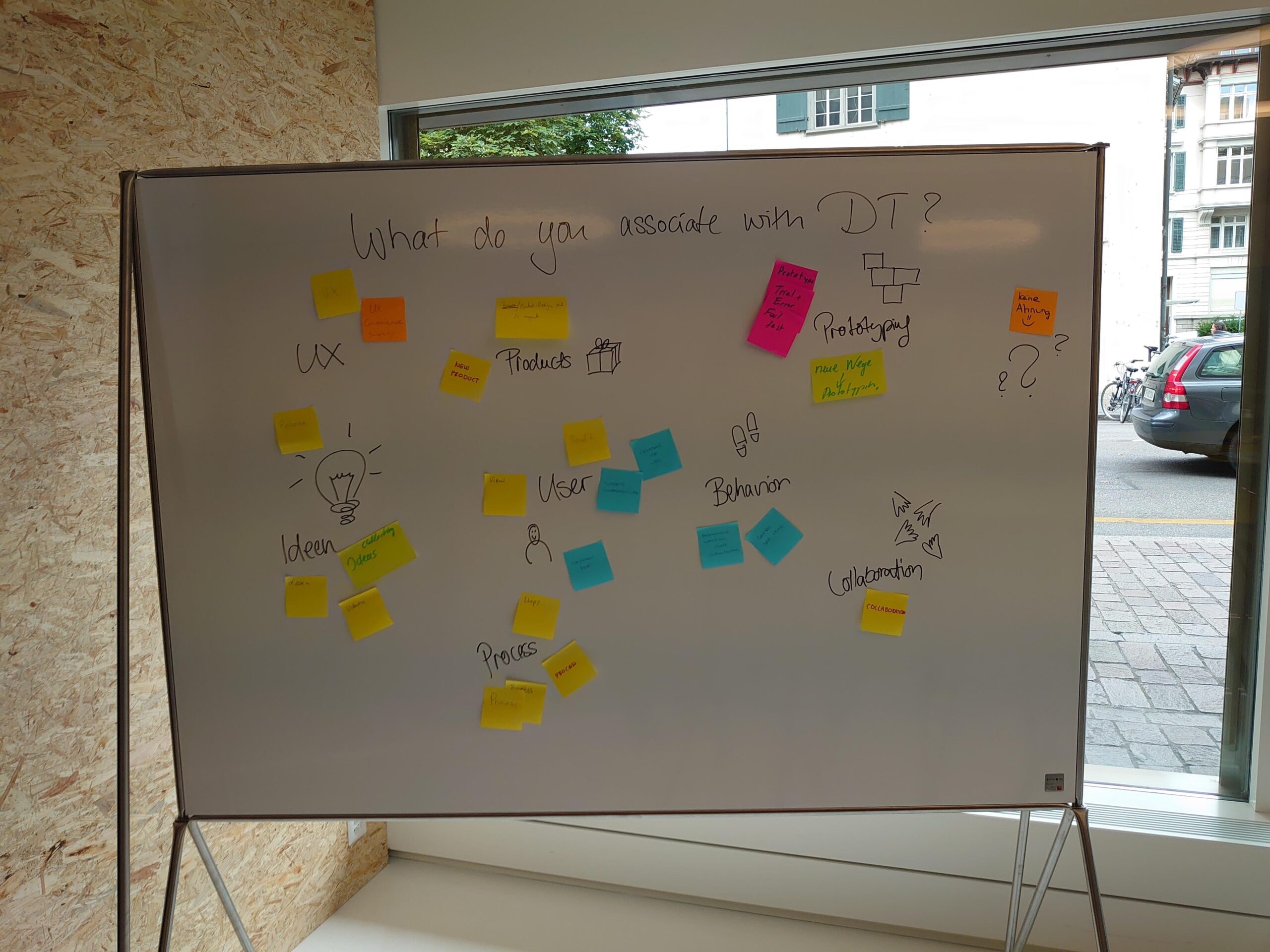

Nach einem hastigen Mittagessen ging es sogleich mit dem Thema “Design Thinking” weiter. Linda Armbruster hatte das Zepter übernommen und stellte uns vor die Frage, was wir unter “Design Thinking” verstehen.

Quelle: Eigene Darstellung

Quelle: Eigene Darstellung

Spark Works selbst definiert im hauseigenen Methodkit “Design Thinking” wie folgt: “Design Thinking is an iterative process that puts the user and their underlying needs at the core. It is a multidisciplinary effort to tackle a challenge that explores and discovers the needs of people. Empathy helps define the key elements of a problem, followed by a continuous cycle of ideating, prototyping and testing solutions. We believe this process will help you create impactful, insight-driven and transformative solutions.”

Quelle: Methodkit

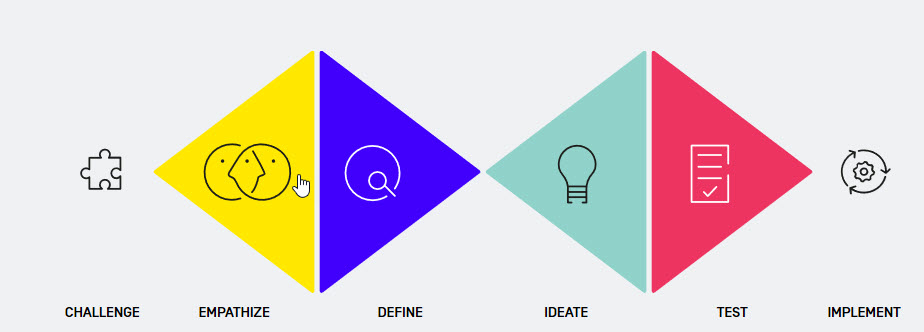

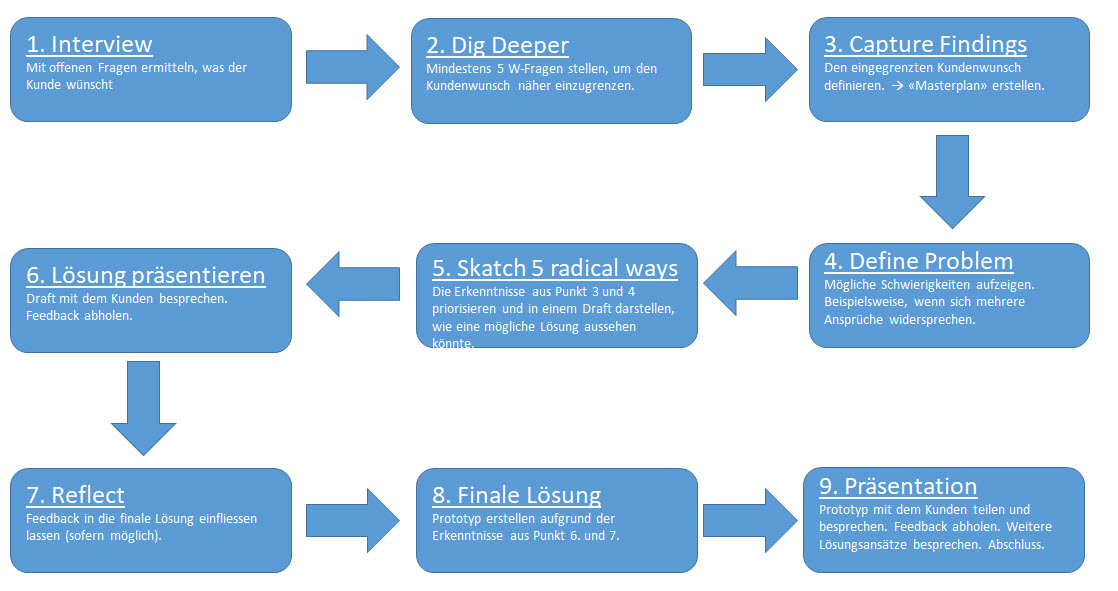

Anhand eines praktischen Beispiels (Definieren einer neuen Brieftasche) sind wir die 9 Punkte im Detail durchgegangen.

Quelle: Eigene Darstellung

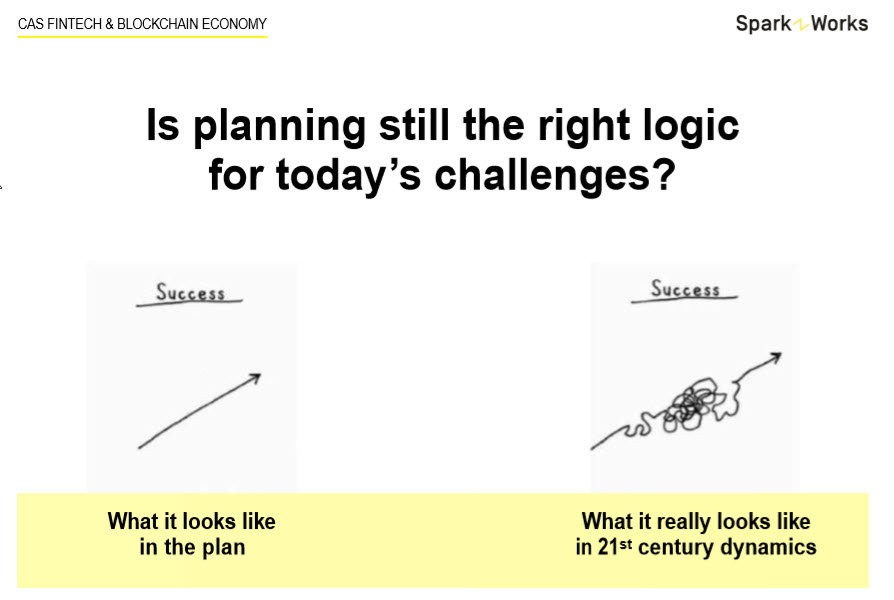

Warum ist Design Thinking so effizient? Spark Works definiert Design Thinking als eine neue Management-Methode. Die Methode wird den dynamischen Prozessen des 21. Jahrhundert viel eher gerecht. Das lineare und planerische Denken gehört der Vergangenheit an. Durch dieses Modell kann man viel schneller und flexibler auf auftretende Probleme und Schwierigkeiten reagieren.

Quelle: Spark Works

Insgesamt erlebten wir einen intensiven und lehrreichen Tag. Es hat Spass gemacht, direkt am Puls der Zeit partizipieren zu dürfen. Zum Abschluss gab es noch eine kleine Auflockerungsübung. In zwei Gruppen mussten wir den berühmt berüchtigten Marshmallow-Turm bauen.

Quelle: Spark Works

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.