Deep Dive Verticals: 4 Dozenten 4 Branchen

Mai 8, 2019

Martin Ploom (Co-Founder von smart.kredit.io) entführte uns in das Kreditgeschäft

Roland Gubler gab uns einen Einblick in die Immobilienbranche

Sandra Tobler (Co-Founder und CEO von Futurae Technologies AG) enführte uns in die Welt der Cyber Security

Vincent Tresno entführte uns mit seiner mitreissenden Art in die Welt des Growth Hacking (nein das hat nichts mit dem Stehlen von Daten zu tun – oder doch irgendwie?)

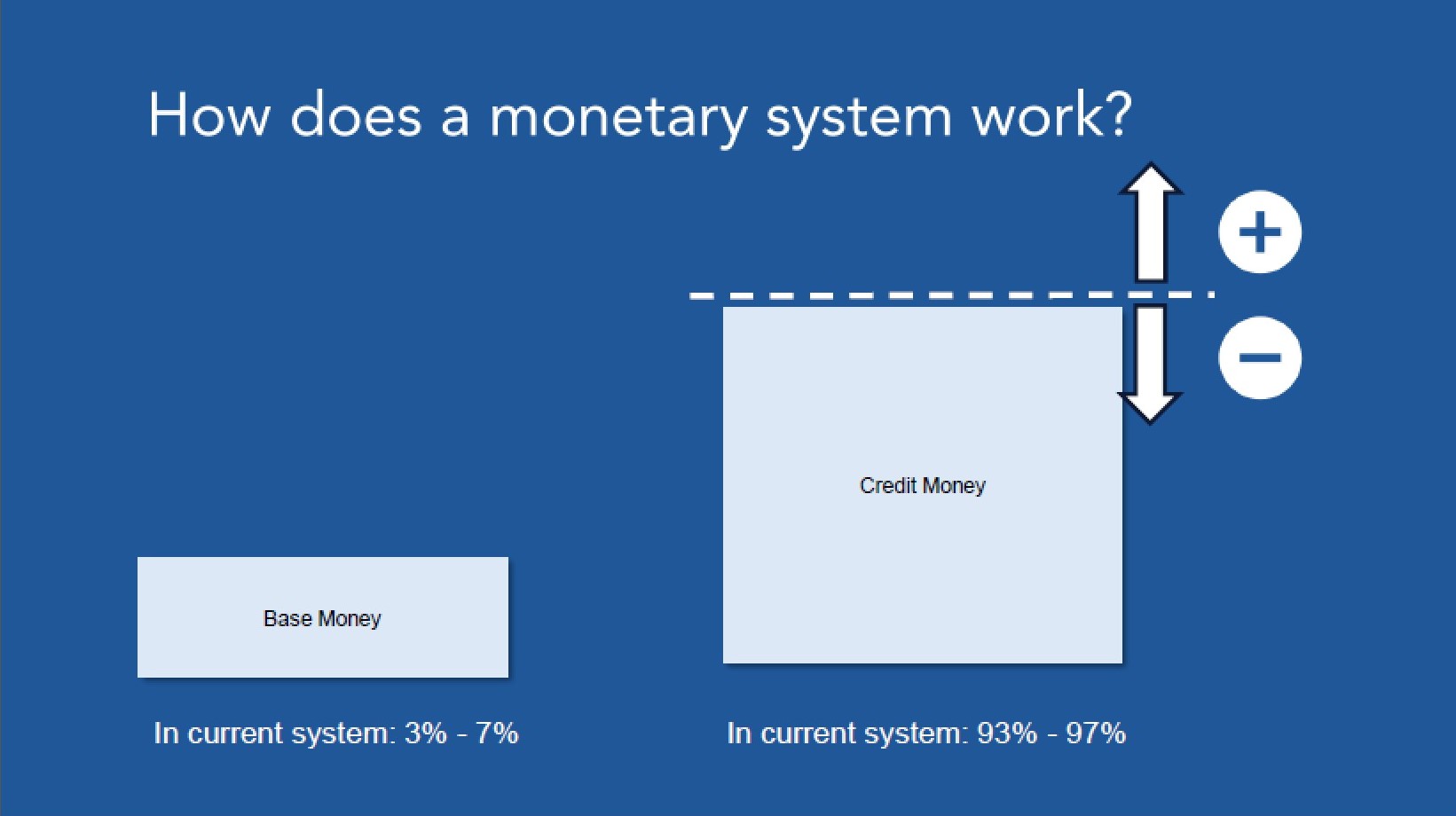

Gleich zu Beginn der ersten 105 Minuten stellt Martin uns die Frage: Was Kreditgeld ist? Er beantwortet die Frage gleich selber.

Das derzeitige Geldsystem umfasst Basisgeld, das von den Zentralbanken geschaffen wird, und Kreditgeld, das von den Geschäftsbanken während des Krediterstellungsprozesses erzeugt wird.

Je nach Land macht das Basisgeld etwa 3-7% der gesamten Geldmenge aus und stellt ein gesetzliches Zahlungsmittel dar. Die verbleibende Geldmenge – ca. 93-97% – wird von Geschäftsbanken während des Kreditprozesses elektronisch erstellt und durch das Handelsrecht und die zuständigen Gerichte durchgesetzt. Der größte Teil der Weltwirtschaft basiert heute auf Kreditgeld.

Historisch gesehen wurden grosse Kreditsummen von Händlern geschaffen, aber dieser Prozess wurde zunehmend von Geschäftsbanken übernommen. Daraus ist eine hochkomplexe Wertschöpfungskette entstanden, in der sich die Beteiligten der Wertschöpfungskette – Geschäftsbanken, Zahlungsdienstleister, Investmentbanken und Retailbanken – als “Middleman” positioniert haben.

Dieser “Middleman”-Ansatz ist durch viele Vorschriften geschützt und führt dazu, dass Kreditgeber nur begrenzten Zugang zu Kreditnehmern haben, ebenso wie Kreditnehmer nur begrenzten Zugang zu Kreditfazilitäten.

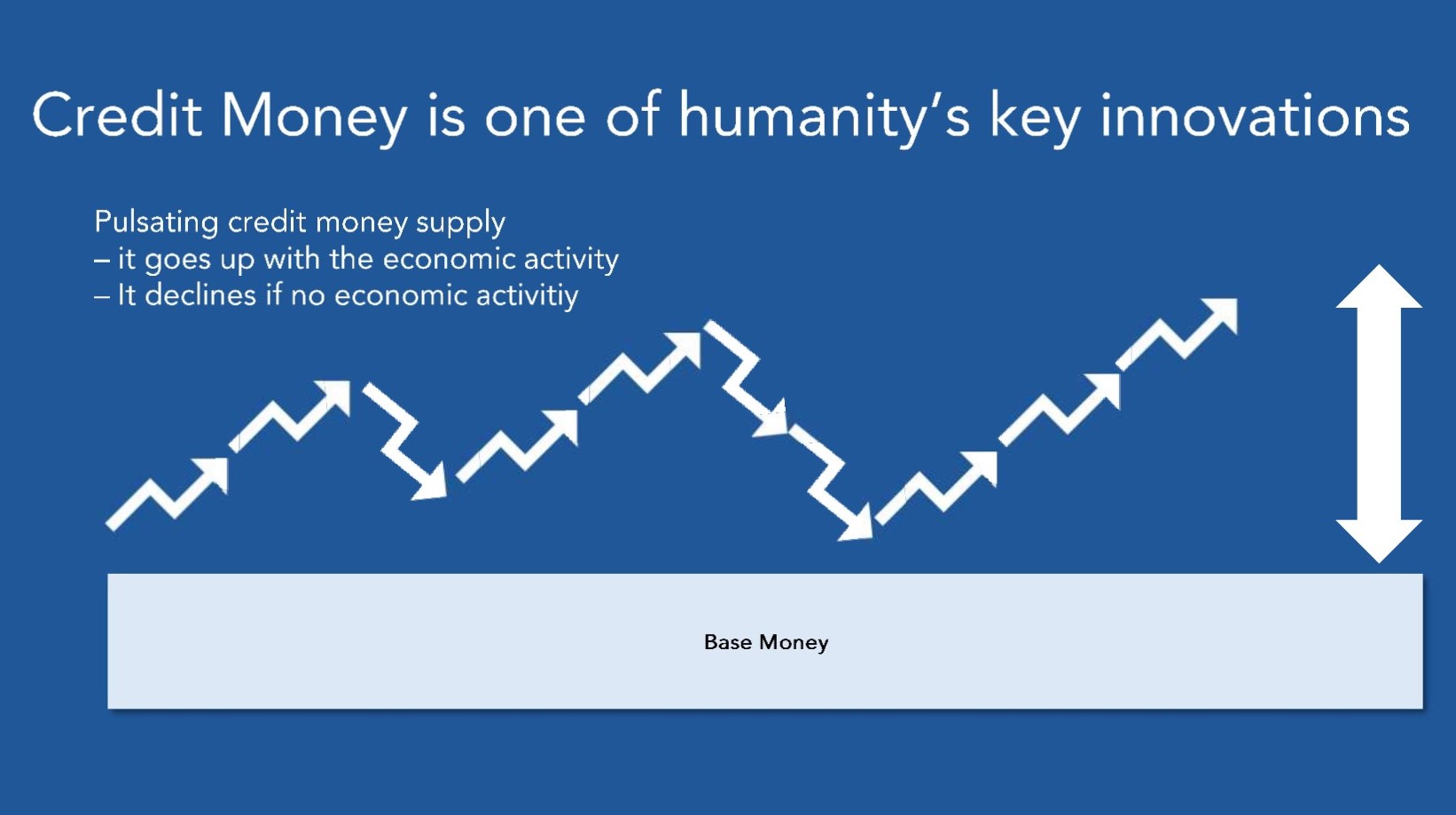

Ohne eine Kreditvergabe würde der wirtschaftliche Wertschöpfungsprozess nicht funktionieren. Daher entwickelt sich das Kreditgeld im Einklang mit der Wirtschaftsentwicklung. Bei einem Wirtschaftswachstum dehnt sich die Kredit-Geldmenge aus und verringert sich im umgekehrten Fall. Dies wird in der nachfolgenden Grafik veranschaulicht:

Für einen Produktionsprozess (z.B. das Finanzieren von einer neuen Software) wird das Geld heute benötigt, den das Produkt kann erst in Zukunft verkauft werden und somit folgen die Einnahmen zu einem späteren Zeitpunkt.

Bei Kryptowährungen fehlt derzeit dieses Kreditgeldkonzept; sie folgen nur dem Basisgeldkonzept. Im Krypto-Raum gibt es keine Mittel, um das Kreditangebot bei zunehmender Wirtschaftstätigkeit zu erweitern oder das Kreditangebot bei nachlassender Wirtschaftstätigkeit zu verringern. Es gibt ein Konzept der Inflation in einigen Kryptowährungen, aber dies kommt ohne die Möglichkeit, die Kreditversorgung zu erweitern oder zu verengen.

Die Vision von SmartCredit.io ist es, das Problem des Kreditgeldes im Krypto-Raum durch dezentrale Peer-to-Peer-Kredite zu lösen. Dies führt zur Schaffung von dezentralem Kreditgeld für den Krypto-Raum. SmartCredit.io möchte den heutigen hochkomplexen Krediterstellungsprozess vereinfachen:

Die Umsetzung dieser Vision wird dezentrales Kreditgeld für den Krypto-Raum bereitstellen:

Vielen Dank Martin für deine Insights.

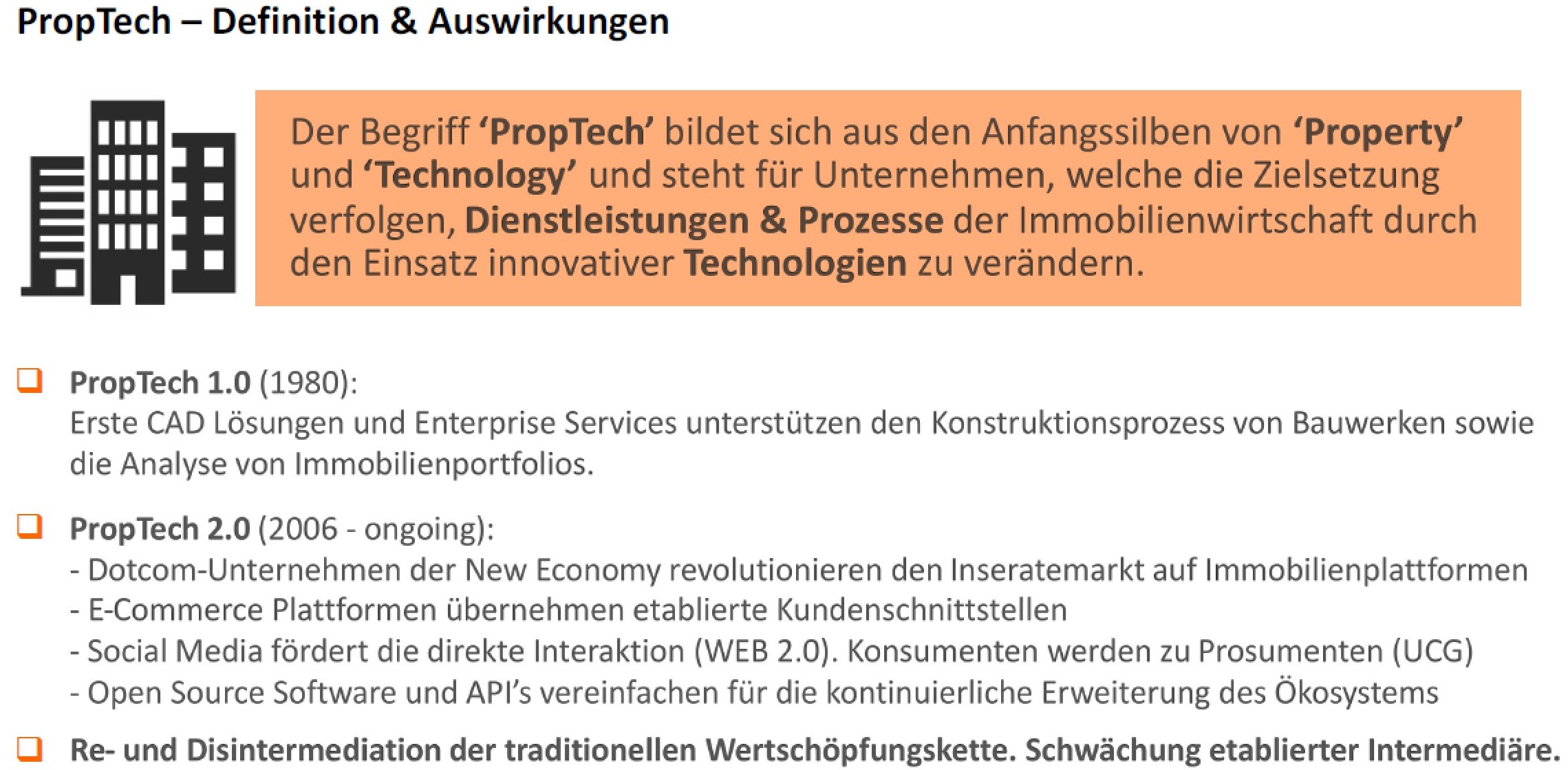

Nach diesem sehr interessanten Einstieg und gestärkt nach der Kaffeepause tauchten wir mit Roland Gubler in die Proptech Welt ein. Er strukturierte seine 105 Minuten wie folgt:

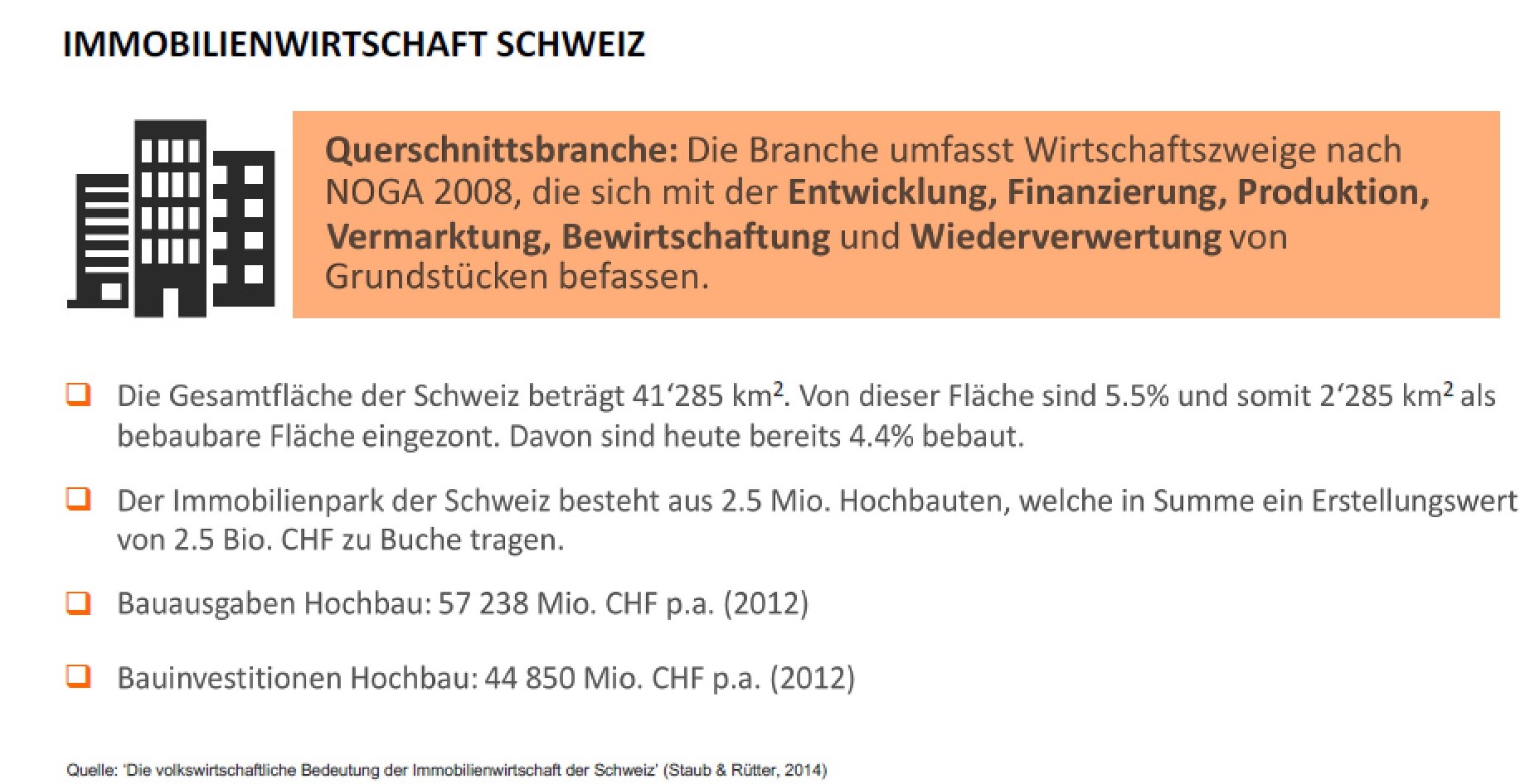

Die Zahlen zur Schweizer Immobilienwirtschaft sind sehr eindrücklich. Die Bruttowertschöpfung gemessen am BIP liegt bei 18% und verdeutlicht die Relevanz dieser Branche in der Wirtschaft.

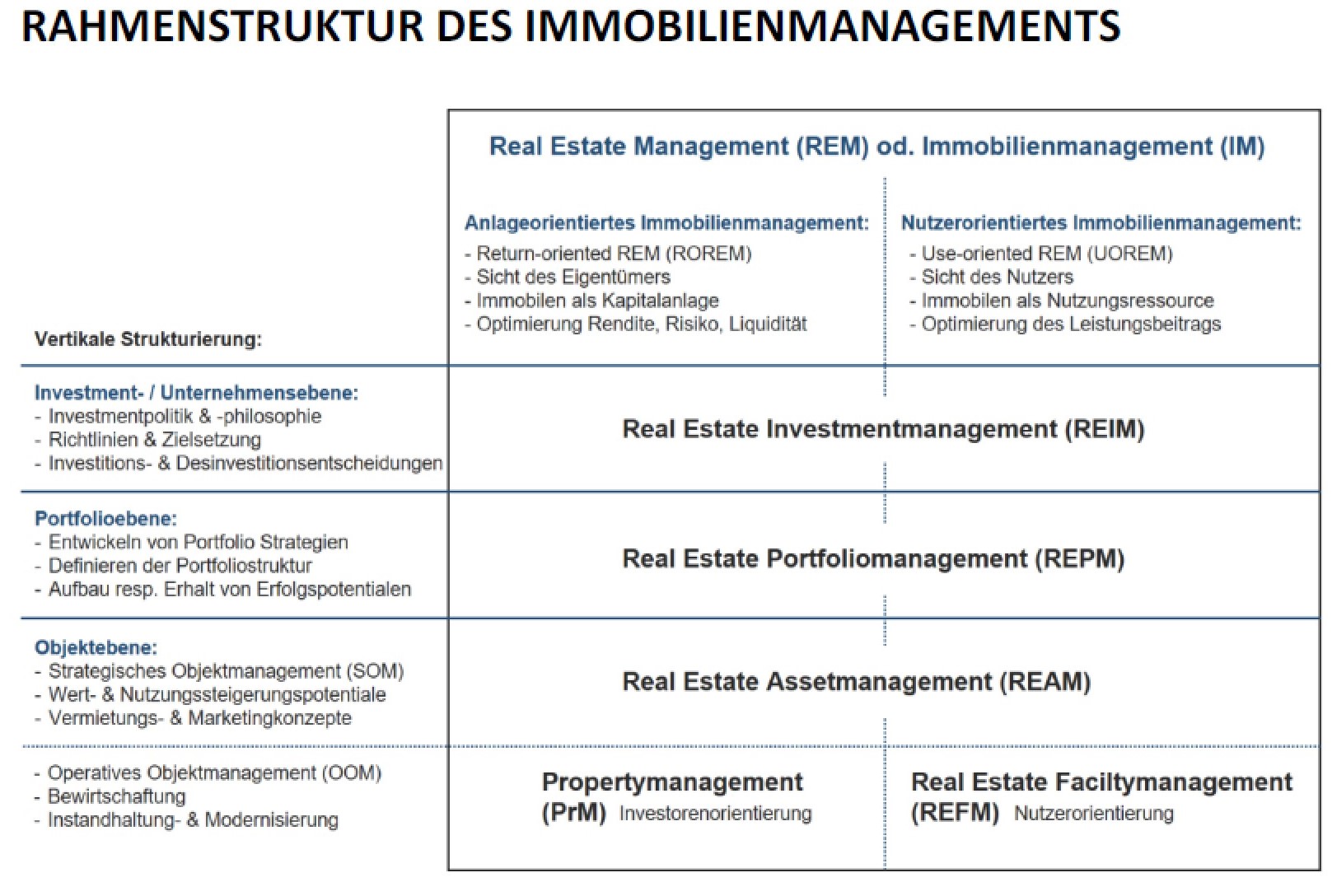

Die Rahmenstruktur der Immobilienbranche sieht wie folgt aus:

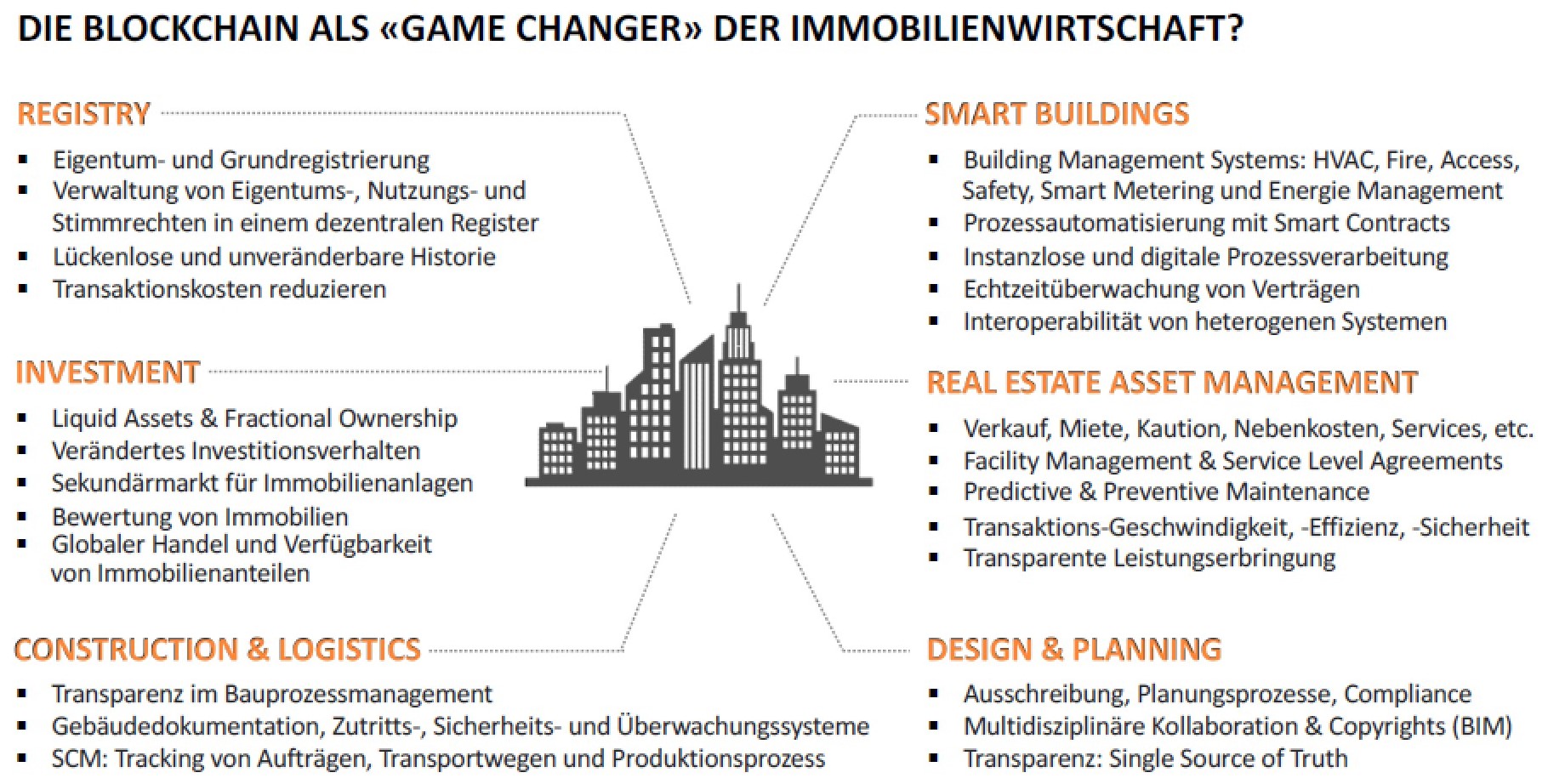

Die Komplexität der Branche ist – wie man in der obigen Grafik sieht – sehr gross und die Wertschöpfungskette ist entsprechend komplex. Seit einiger Zeit ist Proptech am Entstehen. Das geschieht über verschiedene Stufen.

Man stelle sich das Erstellen einer Büroliegenschaft vor. Der Prozess startet mit einer Ausschreibung für die Bauten, der Planung der Architekten inkl. Der Projekteingaben, der Umsetzung, des Betriebes und irgendwann folgt der Rückbau. Mit BIM (Building Information Modeling) kann dieser Prozess abgebildet werden und Facility Manager können z.B. Auswechslungen von Storen oder das verschieben von Wänden einfach berechnen. Auch für die Produktion im Bau können die Pläne direkt den Erstellern elektronisch zu gesendet werden und diese können u.U. ihre CNC gesteuerten Maschinen ohne weiteren Eingriff produzieren.

Die Handlungsfelder für Proptech ist immens und an vielen Orten der Rahmenstruktur möglich:

Doch wie können Innovationen stattfinden? Roland hat uns anhand seines magischen Dreiecks ökonomische Treiber / technologische Treiber und kulturelle Treiber die Herausforderungen für die Immobilienwirtschaft dargelegt. Um die Innovation in der Immobilienwirtschaft umzusetzen benötigt es ein Umdenken in er Wertschöpfungskette und einer Zuwendung zu einem Ecosystem. Einige der Themen können mittels Blockchain umgesetzt werden, doch ist die Blockchain ein Layer und somit Teil einer Lösung der Themen. Einige Ansätze hat Roland in folgender Übersicht festgehalten:

Danke Roland dass du uns diese komplexe Thema in 105 Minuten kurz und bündig aufzeigen konntest.

Nach der wohlverdienten Mittagspause begrüsste uns Sandra Tobler. Sie ist Co-Gründerin und CEO von Futurae Technologies AG, einem Unternehmen, dass auf Cyber Security spezialisiert ist.

Sandra leitete ihre Präsentation mit der Frage ein, was für Identitäten wir kennen. Die Liste war ziemlich lang und reichte von Pass über Social Identity bis zur AHV-Nr. oder dem HR-Eintrag eines Unternehmens. Doch für was sind Identitäten gut und was für einen Wert haben Identitäten? Grundsätzlich kann mit einer Identität der Nachweis erbracht werden, dass eine Person oder eine Firma existiert, doch dies ist hauptsächlich bei öffentlichen Dokumenten der Fall. Bei Profilen in den Sozialen Medien ist dies weniger der Fall. Daher ist der Wert einer Identität sehr individuell. Eine Identität ist sehr persönlich. Daher ist auch der Mehrwert für jeden einzelnen ein anderer.

Digitale Identitäten ermöglichen effizientere Prozesse, da keine Medienbrüche in Prozessen nötig sind und Fehler reduziert werden könnten. Doch eine digitale Identität ist für einen Diebstahl auch interessanter. Ausserdem existiert nicht nur einen Identitätsstandard, was es erschwert digitale Identitäten zu implementieren.

Um eine digitale Identität in Prozessen zu implementieren ist die Balance zwischen Usability (bspw. Schneller on-boarding-Prozess) und Sicherheit zu finden. Dies ist vermutlich einer der Gründe, wieso sich die Swiss ID wahrscheinlich nicht durchsetzten wird.

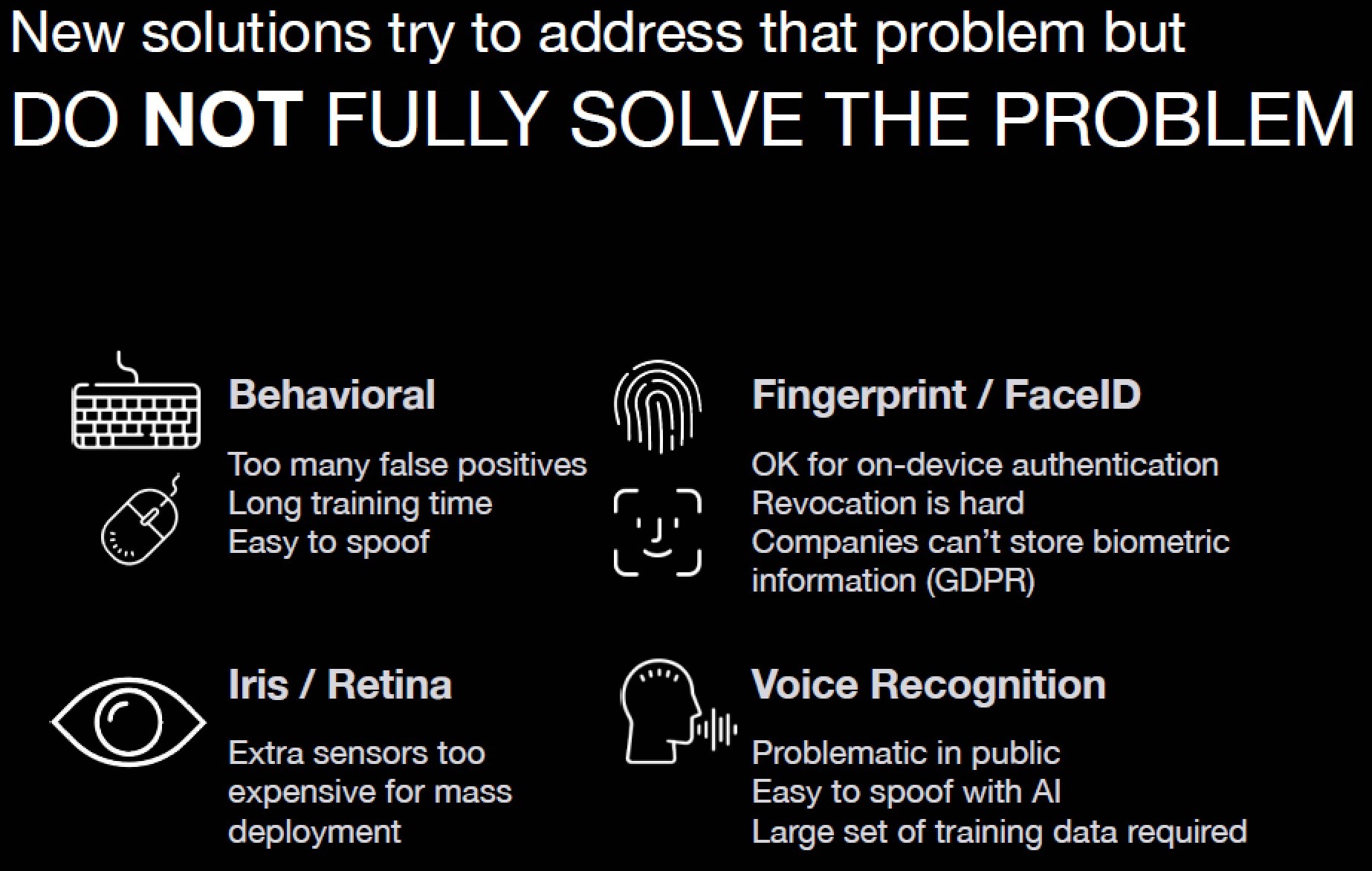

Mit einer digitalen Identität ist nicht nur die Identifizierung möglich sondern es gehört auch die Authentifikation dazu. Eine Identifikation ist meist ein aufwändiger on-boarding Prozess, den man meist einmal durchläuft, daher sollten keine Fehler gemacht werden. Eine Authentifikation (z.B. Einloggen) wird mehrmals benötigt und immer wieder eingesetzt, dh es müssen für eine Authentifikation andere Lösungen möglich sein. Aktuell werden täglich 95 Passwörter gestohlen. Viele sagen Daten sind ja nicht wichtig.

Professionelle Unternehmen setzten gestohlenen Daten mittels Algorithmen zusammen und erhalten dadurch ein sehr genaues Bild einer Person. Eine zwei Faktor Authentifizierung (2FA), wie man sie z.B. von Apple kennt, wäre eine gute Möglichkeit sich zu schützen. Doch wird eine optionale 2FA von rund 10% der User genutzt. Dies liegt daran, dass die Usability schlecht ist und auch Unternehmen sind aus folgenden Gründen nicht interessiert in die Sicherheit zu investieren:

Neue Lösungen sind am entstehen (siehe nächste Folie), doch das Problem der Usability wird dadurch noch nicht vollumfänglich gelöst.

Futurae Technologies hat ich diesem Problem angenommen und ist dabei ein 2FA zu entwickeln, welche man nicht sieht. Dies soll auf der Basis von Umgebung geschehen ohne dass eine Touchidentifikation oder ähnliches nötig ist. Dabei sind unterschiedliche Sensoren, über welche Smartphones bereits verfügen genutzt werden. Mehr dazu in nachfolgender Grafik:

Danke Sandra auch Dir, dass du die Nach-Lunch Session mit uns bestritten hast und es geschafft hast, das wir nicht eingeschlafen sind

Nach einer kurzen Pause hat uns Vincent Tresno mit viel Energie begrüsst und uns in 105 Minuten durch 145 Slides zum Thema Growth Hacking geführt.

Wer nun glaubt es geht mit einem Sicherheits Thema weiter hat weit gefehlt. Bei Growth Hacking handelt es sich um eine Marketingmethode. Im Growth-Hacking geht es darum den Markt zu hören und versuchen zu verstehen. Mit den Massnahmen soll eine gewisse Sicherheit erlangt werden, dass das Geld für die Verbreitung des Produktes resp. des Bekanntheitsgrades so ausgegeben wird, dass der grösstmögliche Profit erzielt wird. Die Methode kommt aus dem Start-up Umfeld, wo es relevant ist, mit wenig Geld schnell Bekanntheit zu erlangen.

Bei Growth Hacking handelt es sich um ein offenes Mindset und ein Prozess und ist nicht nur eine Taktik, mehr dazu ist in nachfolgender Grafik ersichtlich:

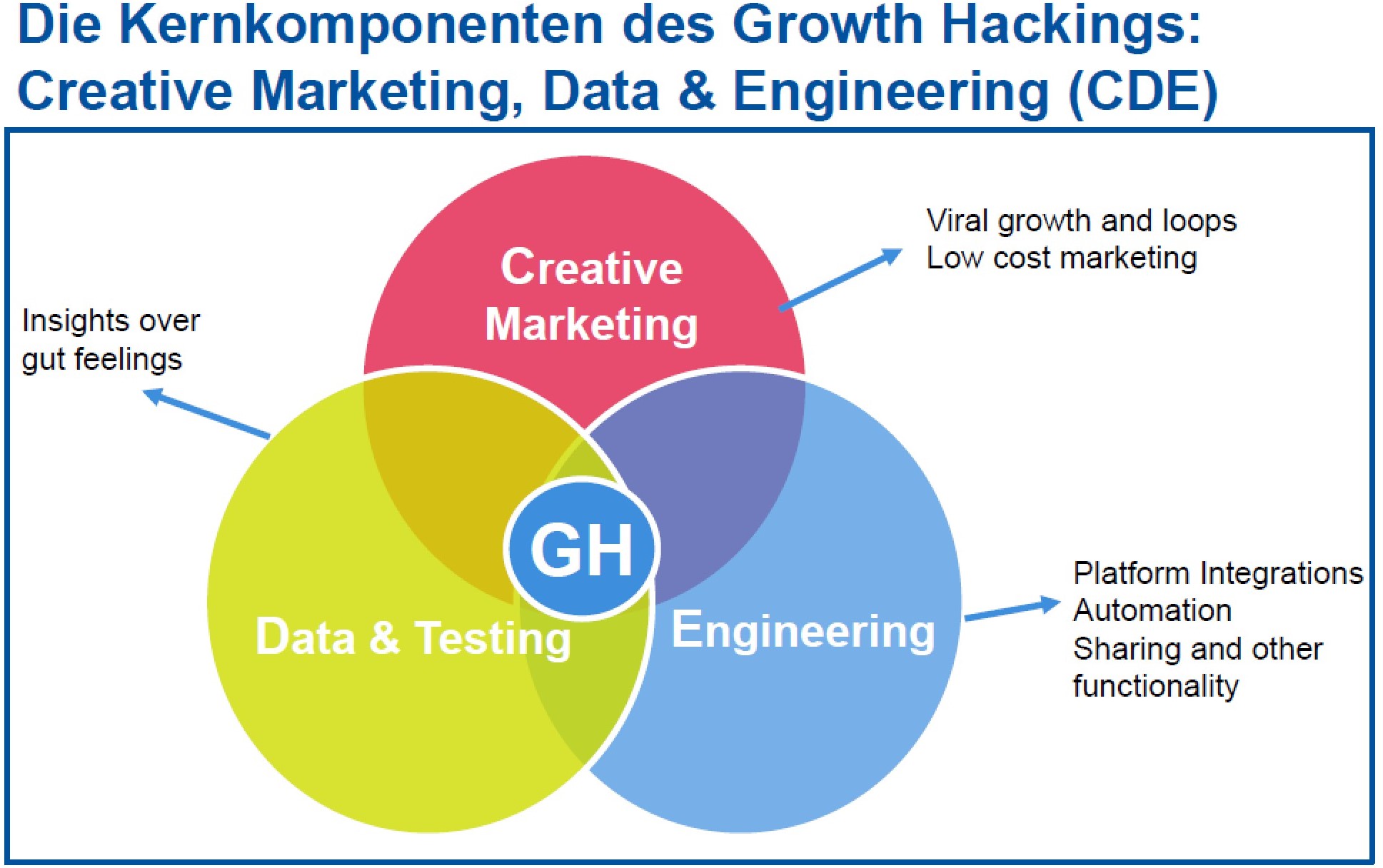

Growth-Hack ist Daten – Engeneering-/Produkt getrieben und benötigt Kreativität im Marketing. Dabei geht es um Wissen in Statistik / Programmierung / Produktdesign / Analytics / Verhaltenspsychologie / Brand Positionierung und Storytelling

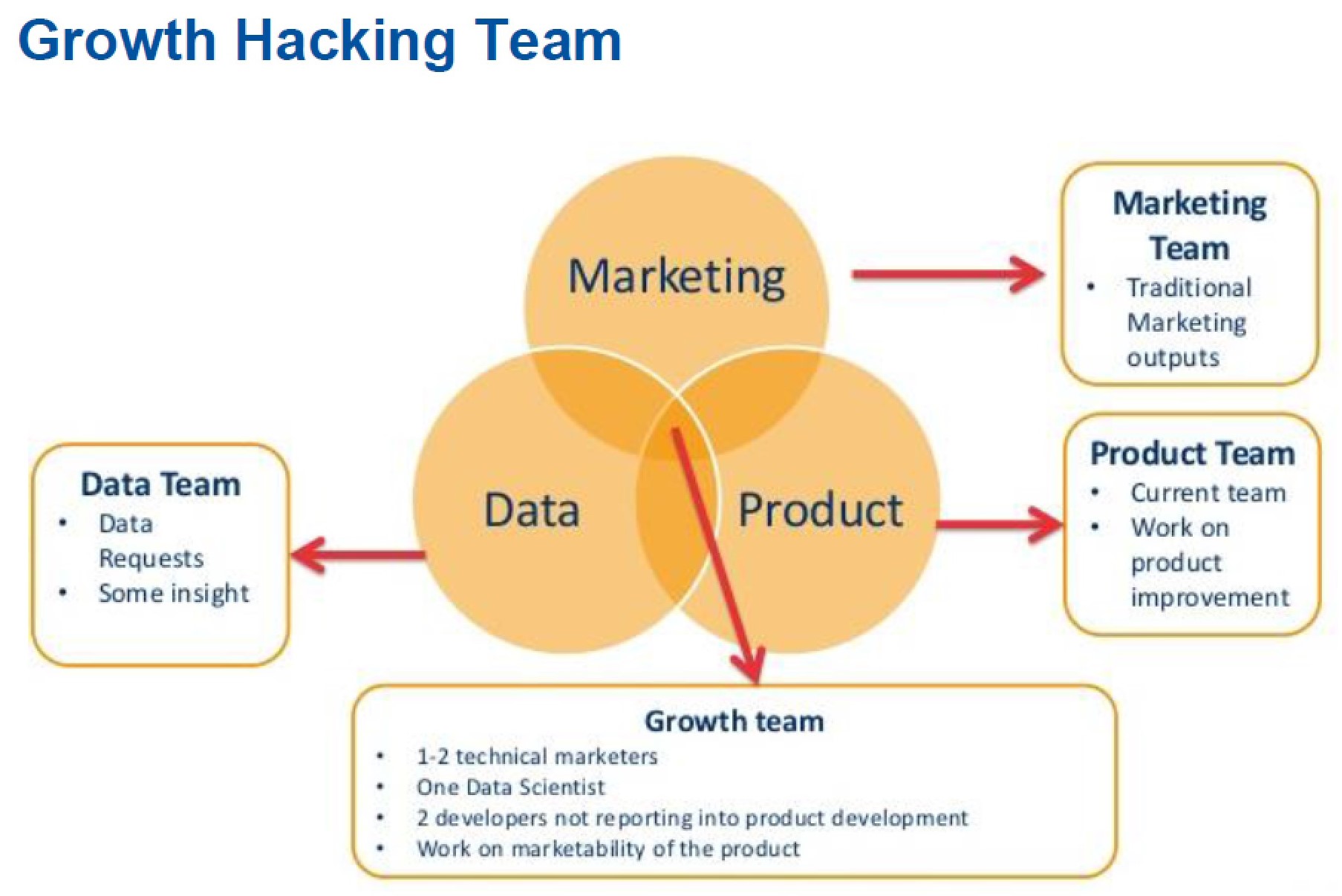

Dazu braucht es in der Praxis ein Team, welches die unterschiedlichen Fähigkeiten vereint, den eine Person alleine bringt diese Skills nicht mit.

Der Prozess ist ein Experiment, welches auf Daten und Fakten basiert und gleichzeitig immer wieder überprüft und hinterfragt werden muss. Auch wenn die Basis Daten und Fakten sind, ist es keine exakte Wissenschaft und das Experimentieren und Verifizieren ist ein wichtiger Bestandteil von Growth-Hacking.

Growth-Hack spannt sich über den ganzen sogenannten AARRR Funnel. Dieser sieht wie folgt aus:

Danke Vincent für deinen energiereichen und sehr interessanten Input.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.