Digital Reinsurance

April 17, 2018

Aus dem Unterricht des CAS Digital Insurance mit Maya Bundt berichtet René Weber:

Der dritte Schultag zum Thema Digital Reinsurance beginnt mit einem kleinen Quiz rund um das Thema Versicherung und Rückversicherung. Auf spielerische Art lernen wir unter anderem was eine Retrozession ist. Auch, dass der erste Rückversicherer in Köln 1846 gegründet worden ist und alternatives Kapital in der Höhe von 82 Mia. Dollar bis 88 Mia. Dollar im Umlauf ist. Wir erfahren, dass Rückversicherungen wie Erstversicherungen und die meisten anderen Branchen stark von Digitalisierung betroffen sind. Stichwort Cyberrisiken. Doch dazu später mehr.

Die klassische Value Proposition eines Rückversicherers für seine Kundschaft, den Erstversicherer, kann mit den nachfolgenden Stichworten zusammengefasst werden:

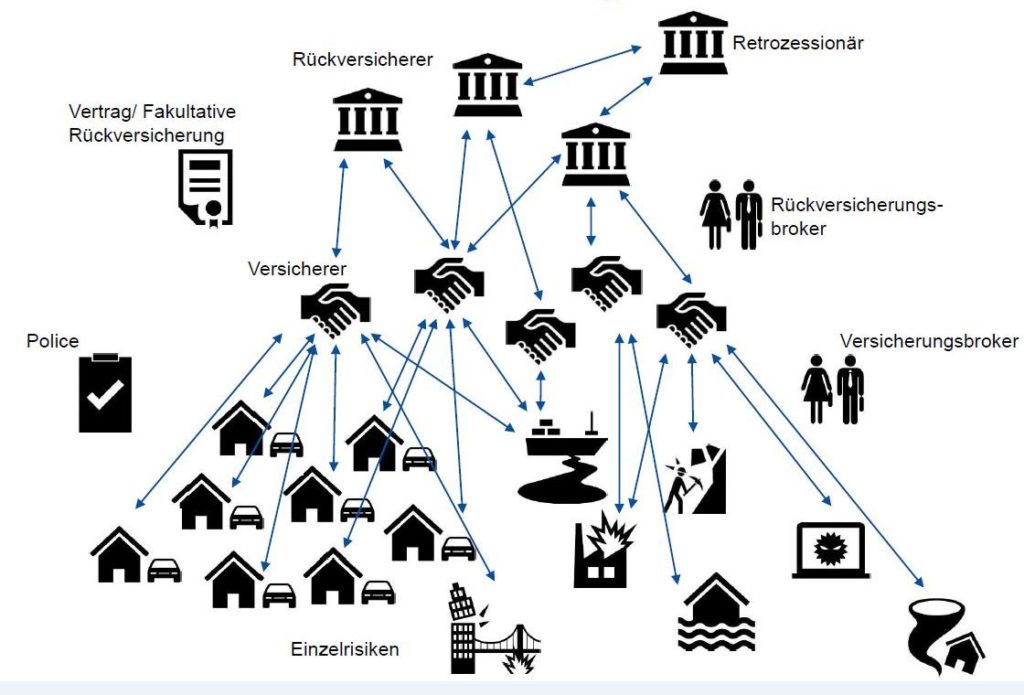

Die Instrumente des Rückversicherers zum Risikoausgleich sind die Diversifikation, Schwankungs-und Katastrophenreserven, eine zuverlässige Preisberechnung und die Retrozession (die Weitergabe von Risiken an andere Rückversicherer)

Getrieben durch die Digitalisierung muss sich die Rückversicherungsbranche künftig neuen Herausforderungen stellen. Dazu gehören zum Beispiel noch wenig erforschte Risiken wie das Cyberrisiko. In Zukunft erfolgreiche Rückversicherer werden ihre Value Proposition anpassen müssen. Dabei sollten die Rückversicherer ihre Sicht nicht nur nach aussen-, sondern auch nach innen richten. Es gilt dabei unter anderem das notwendige Verständnis für die folgenden Themen/Hebel aufzubauen und daraus Chancen zu erkennen:

Risiken, Kunden und Kundenwünsche werden sich stark verändern. Statt einzelner Kunden, die einzelne Versicherungen kaufen, wird es in Zukunft mehr Grosskunden geben. Diese Grosskunden werden vermehrt nach Versicherungen für Flotten für Autos und Liegenschaften usw. verlangen. Die dort versicherten Gegenstände werden wiederum von verschiedenen Einzelkunden für beschränkte Zeitdauern genutzt werden. Die Digitalisierung wird aber auch auf die Schadenhäufigkeit und das Schadenausmass einen Einfluss haben. Stichwort Smarthome. Es entstehen neue Businessmodelle

Die Digitalisierung hat insbesondere im Bereich der Cyberrisiken schon heute deutliche Spuren hinterlassen. Dies zeigen die nachfolgend aufgeführten Beispiele aus jüngerer Vergangenheit:

Cybererpressungen sind stark zunehmend. In Folge dessen kommt es zu einer Häufung von Business-Unterbrechungs-Schäden. Der Bedarf nach entsprechenden Versicherungen wird ebenfalls stark zunehmen. Die Schwierigkeit ist es für den Rückversicherer Kumulations- und Akkumulationsrisiken zu vermeiden. Gerade bei neuen Risiken wie Cyberrisiken sind die Hebel noch nicht so bekannt. Erschwerend ist die Tatsache, dass Cyberrisiken keine Ländergrenzen kennen.

Die Digitalisierung bietet den Rückversicherern auch Chancen. Richtig umgesetzt führt die Digitalisierung zur Senkung der Vertriebskosten, zur Reduktion der Schadenskosten und zu einem verbessertem Pricing / Underwriting. Nachfolgend ein paar Beispiele:

Beispiel Pricing / Underwriting: Aktuelle Wetterkarten können mit historischen Karten abgeglichen werden. Oder Wetterkarten werden mit anderen Karten übereinander gelegt. Zum Beispiel mit Karten, die aufzeigen, wo Wertsteigerungen (Bau von Immobilen) stattgefunden haben. Beides lässt ein genaueres Pricing/Underwriting des Rückversicherers zu.

Beispiel Smarthome: Eine saubere Installation der Sensoren führt zur Reduktion der Häufigkeit der Schäden und Schadenfrequenzen im zweistelligen Prozentbereich. (Feuer, Wasser, Diebstahl-Schäden) Die Schäden fallen tiefer aus, weil früher eingegriffen werden kann. Negativer Effekt für die Versicherer: Mittel – bis langfristig werden die Prämien sinken.

Beispiel Claims: Der Einsatz von Drohnen und Robotern ist ein günstiges und schnelles Mittel, um rasch eine Übersicht des Schadenausmasses zu erhlaten. Mit dem Vorteil, dass dabei keine Menschenleben gefährdet werden. Anwendungsbeispiele: Grossereignisse wie Erdbeben, Vulkanausbrüche, Felsstürze.

Ob die Digitalisierung ein Risiko oder Chance ist, hängt vom Standpunkt des Betrachters ab. Wir im CAS Digital Insurance sehen in der Digitalisierung klar mehr Chancen als Risiken. Für den Rückversicherer bedeutet es auf alle Fälle, dass er die veränderten Business Modelle und die daraus resultierenden neuen Risiken und deren Owner erkennen muss. Auch gehört es zu seinem Pflichtenheft, die nötigen Daten zu beschaffen und diese richtig zu interpretieren. Danach gilt es die Angebote stetig der Entwicklung anzupassen.

Danke an Maya an den kurzweiligen und interessanten Ausflug in die Welt der Rückversicherer.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.