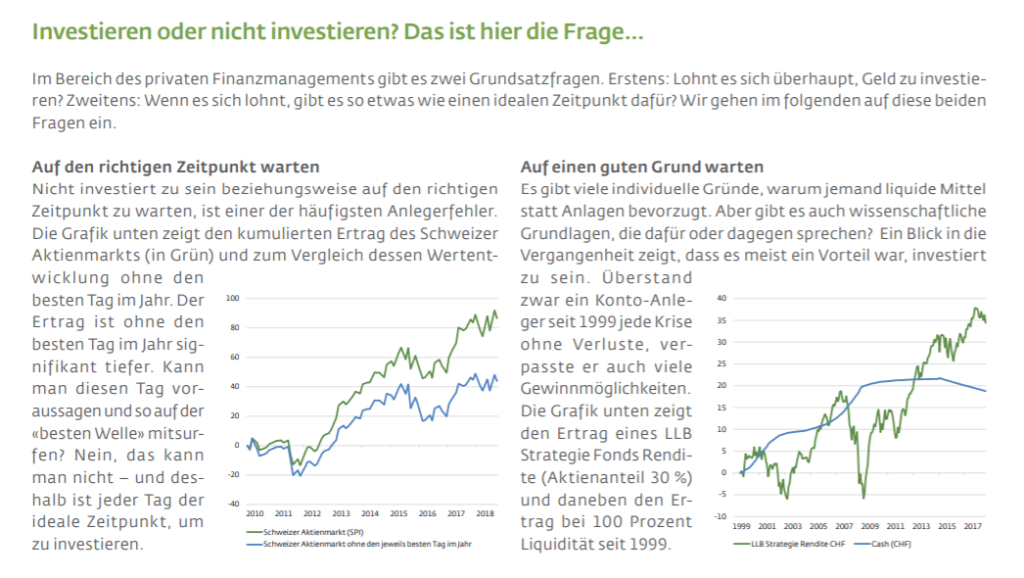

“Digital Wealth Management”

November 4, 2018

Aus dem Unterricht des CAS Digital Finance mit Luc Schuurmans berichtet Tino Leoni:

Mit Spannung und viel Aufmerksamkeit haben wir den Ausführungen von unserem Dozenten Luc Schuurman zugehört und uns in die Diskussion zum Thema Digital Wealth Management aktiv eingebracht. Der Mensch, die Maschine (Technologie) und die Methode (wie wollen wir beraten) stehen als die drei wichtigsten Erfolgsfaktoren (3M) im Fokus der täglichen Interaktion zwischen Kundenberater/in und Kunde/in. In den folgenden Ausführungen sprechen wir von Kundenberater und Kunde (Kunden) und soll die Frau wie auch den Mann ansprechen.

Nur wer es versteht, den Kunden in seiner aktuellen Lebenslage zu begleiten und anerkennt, welche Ziele, Träume und Wünsche der Kunde verfolgt, wird in der Lage sein, eine nachhaltige und erfolgreiche Kundenbeziehung über eine längere Zeit aufbauen zu können. Digital Wealth Management ist eine weitere technologische Möglichkeit für Kunden mit ihrer Bank zu interagieren. Nicht nur für die Kunden ist diese Art der Kommunikation und Anwendung digitaler Plattformen eine Chance, nein, vielmehr ist dies auch eine Chance der Zusammenarbeit zwischen Kundenberater und Kunden. Es gilt neue Wege einzuschlagen und die Kunden vermehrt pro-aktiv zu kontaktieren und mit aufrichtigem Interessen auf die Wünsche der einzelnen Kunden einzugehen. Die aktive Unterstützung bei der Erfüllung der individuellen Kundenwünsche muss im Zentrum all der Aktivitäten der Bankmitarbeiter stehen.

Jede Bank muss sich bewusst werden, welche Positionierung Sie in Ihrer Strategie verfolgen möchte und worauf die Bank Ihren primären Fokus richten will.

Es macht keinen Sinn, sich als Bank in allen 3 Schwerpunktthemen zu beschäftigen. Fokussierung auf seine eigenen Stärken und Kernkompetenzen ist das Ziel, der Rest kann eingekauft oder mittels Kooperationen mit anderen Unternehmen umgesetzt werden.

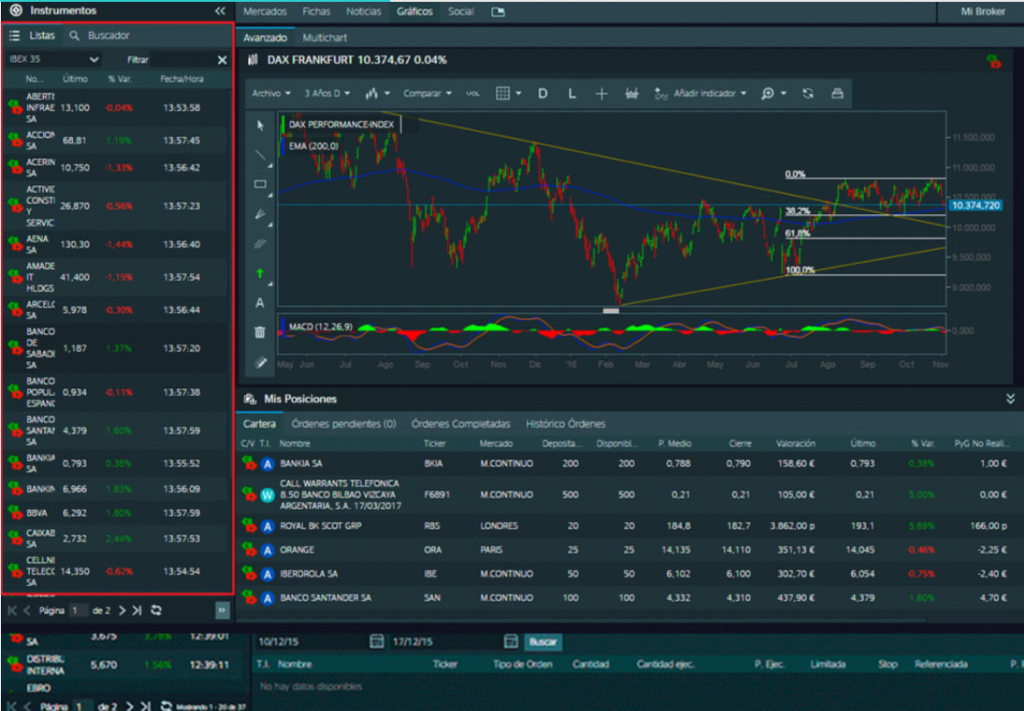

Den Benutzern eine attraktive digitale Plattform anzubieten, die einfach und intuitiv zu bedienen ist, steht im Zentrum der technologischen Weiterentwicklung. Kunden aber auch Bank Mitarbeitern sollen mittels attraktiver Digital Solution sich über das aktuelle Marktgeschehen informieren, Anlageempfehlungen erhalten und oder via Dritt-Quellen über mögliche Investitionsentscheidungen eine unabhängige Expertise beschaffen können. All diese Lösungen müssen ortsunabhängig, auf allen Devices leicht und verständlich zur Verfügung stehen. Und genau an diesem Punkt gilt es zu prüfen, welche Technologie-Anbieter auf diesem Gebiet, die für die Anforderungen der Banken geeigneten Lösungen anbieten können.

Quelle: Homepage Bank Linth

Quelle: Homepage cash

Quelle: Homepage Baloise

Quelle: Homepage UBS

Quelle: Homepage BBVA

Ein zentrales Element im Bereich Digital Wealth Management ist, die Kundenbedürfnisse genau zu erfassen und zu verstehen. Eine aktuelle Umfrage von Deloitte hat folgende Ergebnisse ergeben:

Das unten aufgeführte Bild veranschaulicht in einfacher Art und Weise, dass Finanzplanung für die Kunden sehr wichtig aber auch sehr komplex sein kann. Zum Thema Finanzplanung gibt es praktisch keine geeigneten Software Lösungen. Aufgrund der sehr komplexen Thematik gehe ich davon aus, dass sich in Zukunft ein Hybrides Beratungsmodell durchsetzen wird. Persönlicher Beratung unter Anwendung digitaler Software Lösungen werden die personalisierte und individuelle Anlageberatung definieren.

Quelle: Bild aus den Unterlagen zum Seminarinhalt: Digital Wealth Management / Dozent: L. Schuurmans

Quelle: Bild aus den Unterlagen zum Seminarinhalt: Digital Wealth Management / Dozent: L. Schuurmans

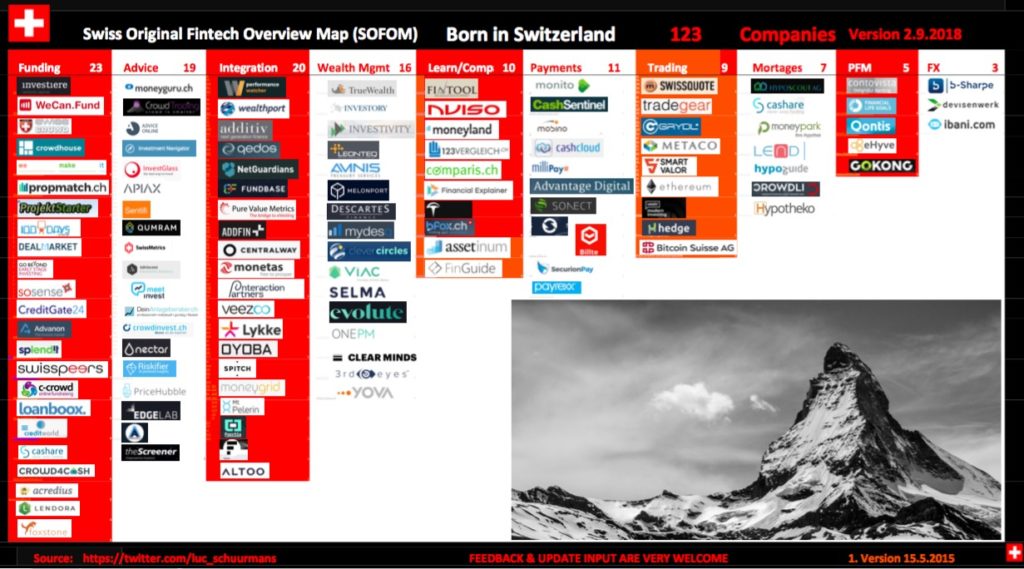

Alle oben aufgeführten Themen in den 10 Spalten (siehe Abbildung oben, Swiss Original Fintech Overview Map) erachten Fintech Unternehmen der Schweiz als wichtig und bieten hierzu digitale Lösungen an. Zu beachten jedoch ist, dass die einzelnen Fintech Unternehmen lediglich punktuelle Problemstellungen mit deren spezifischen Ansätzen lösen wollen. Eine allumfassende Beratungssoftware die es erlaubt eine ganzheitliche Finanzplanung zu erstellen, ist bis zum heutigen Zeitpunkt nicht auf dem Markt.

Wir haben während der Gespräche am Schulungstag festgestellt, dass bei weitem nicht alle Banken dem Digital Wealth Management die notwendige Gewichtung beimessen, die Sie diesem zukünftigen Trend entgegenbringen müssten.

Banken, die nicht bereit sind sich mit der Digitalisierung des Finanzwesens auseinander zu setzen, laufen Gefahr, sich zukünftig selbst aus dem Geschäft der Finanzdienstleistung zu drängen.

Eine positive Erkenntnis aus den Gesprächen mit den Mitstudierenden ist, dass es einige innovative Banken gibt, welche für sich die Verantwortung übernommen haben und das Thema Digital Wealth Management zur Chef-Angelegenheit erklärt haben. Nur wenn die Chef’s mit gutem Vorbild vorangehen und sich mit der Digitalisierung nicht nur in der Theorie auseinandersetzen, sondern auch die praktische Seite der Digitalisierung vorleben, haben sie die Chance als glaubwürdige Vorbilder gegenüber den Kunden wie auch den Mitarbeitern in Erscheinung treten zu können. Dank der offenen Kommunikation unseres Dozenten und der Tatsache, dass ein Geschäftsleitungsmitglied einer Bank mit uns die verschiedenen Bereiche einer Geschäftsleitungs-Perspektive geteilt hat, war für uns Studenten sehr aufschlussreich und inspirierend.

Eine persönliche Erkenntnis, die ich aus dem Seminartag vom 3.11.2018 gewinnen konnte, besteht darin, wir müssen uns einfach die Hände dreckig machen und die neuen Technologien einfach ausprobieren und zulassen. Die Zukunft wird uns zeigen, welche Wege und Technologien sich durchsetzen werden. Doch eines ist auch klar, die umfassende Betreuung von Bankkunden wird nach wie vor über den Menschen (Anlageberater) erfolgen. Die Technologien dienen den Kundenberater/innen als Unterstützung und werden nicht durch Roboter oder Avatare in den nächsten 5-10 Jahren ersetzt. Was jedoch sehr wohl möglich sein wird, ist das interessierte Kunden vermehrt mittels Robo-Advisory Lösungen sich selbständig Anlagevorschläge generieren lassen. Dies ist jedoch nicht für die breite Masse gedacht, sondern dient als Beimischung des Serviceangebots von Banken. Ebenso stehen den only execution Kunden wie auch den Vermögensverwaltungsmandat Kunden innovative digital Solutions zur Verfügung.

Die Schweiz hat nach wie vor in der Finanzdienstleistungsbranche einen hervorragenden Ruf. Weltweit ist das Swiss-Banking auch heute noch nach all den Skandalen und Finanzkrisen der vergangenen Jahre in aller Welt bestens bekannt. Durch die herausragende Berufsbildung in der Schweiz, gepaart mit den Ausbildungsmöglichkeiten an Universitäten und Fachhochschulen, ist es dem Bildungsstandort Schweiz gelungen das Bildungsniveau auf einem sehr hohen Level zu erhalten. Dies gilt es auch in Zukunft weiter auszubauen und den Finanzplatz Schweiz zu stärken.

Lasst uns als Digital-Rockstars unseren Teil dazu beitragen, die Innovation im Bereich Digital Wealth Management weiter auszubauen.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.