Digital Wealth Management: Der Kundenbedarf im Zentrum

November 23, 2017

Aus dem Unterricht des CAS Digital Finance mit Luc Schuurmans berichtet Milko Hensel.

Im Wealth Management ist die Digitalisierung bereits Realität. Damit entstehen neue Möglichkeiten, um grössere aber auch kleinere Vermögen effektiv und effizient, d.h. profitabel zu verwalten. Dabei wird der Kundenberater nicht überflüssig, sondern findet als Berater und Coach des Kunden eine neue Rolle.

Zentral für den Erfolg als Bank, Finanzdienstleister oder Fintech ist, die vier Hauptbedürfnisse der Kunden zu verstehen und möglichst kundenfreundlich zu bedienen:

Je nach Geschäftsmodell werden eines (z.B. Zahlen: Twint), mehrere (Zahlen, Finanzieren, Anlegen: Kantonalbanken) oder alle Hauptbedürfnisse (z.B. UBS) bedient. Nicht zu unterschätzen ist die Notwendigkeit, diese grundlegenden Bedürfnisse von Kunden nicht eindimensional zu sehen, sondern drei Komponenten dabei zu unterscheiden:

Die Diskussion um digitale Geschäftsmodelle und die Entwicklungen in der Branche basiert auf einem Framework, das das Wealth Management in den Rahmen der Finanzdienstleistungen (S. 11 1. Präsentation) einbettet. Die grosser Herausforderung aller Banken heute ist, ob und wie die drei Optionen im Wealth Management bedient werden sollen:

Dabei bildet die umfassende Finanzplanung den Rahmen der Beratung. Hinzu treten Finanzinformationen aus der Grundmenge der verfügbaren Informationen, regulatorische Anforderungen auf Basis des gesetzlichen Rahmens. Schliesslich stellt sich die Frage der Leistungserbringung, ob diese digital oder durch Menschen erfolgt.

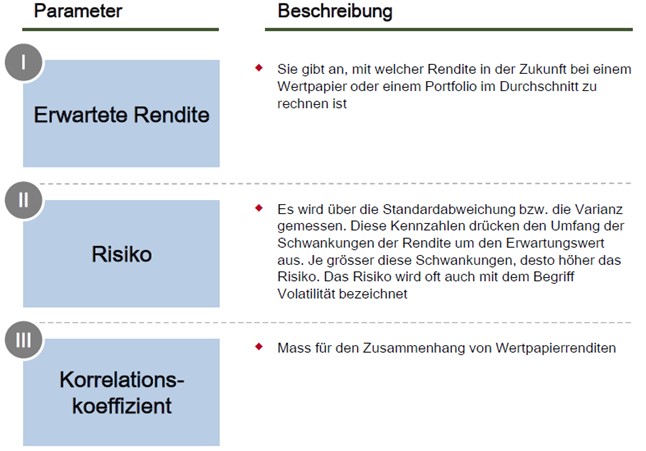

Grundlage der meisten Wealth Management Ansätze ist die moderne Portfoliotheorie, die in der nachfolgenden Übersicht dargestellt ist:

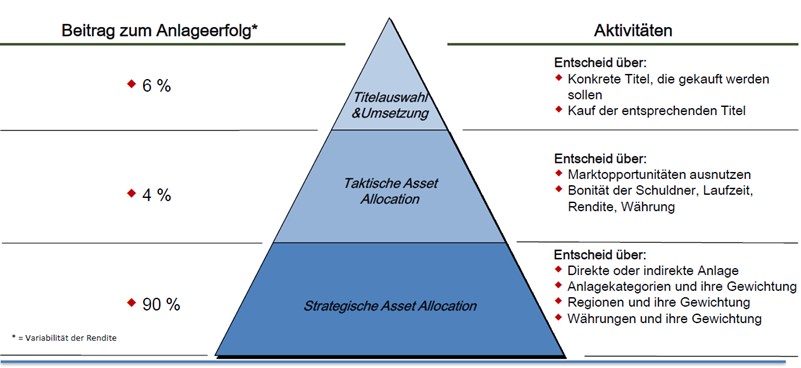

Grundgedanke ist, dass einzelne Vermögensanlagen nicht isoliert, sondern stets hinsichtlich ihrer Wirkung auf das Gesamtportfolio zu beurteilen sind. Dabei ist die Strategische Asset Allocation (die langfristig unveränderliche und durch das Risikoprofil des Kunden bestimmte Vermögensaufteilung) von zentraler Bedeutung. Ca. 90% des gesamten Anlageerfolges werden in diversen Studien diesen Anlageentscheidungen zugeordnet. Die Taktische Asset Allocation (kurzfristigere Abweichungen von der Strat. Asset Allocation auf Grund von erwarteten Marktentwicklungen) trägt ca. 4% zum Anlageerfolg bei, weitere 6% können dem Erfolg durch die Auswahl einzelner Aktien zugeordnet werden:

In der Praxis bedeutet dies, dass fünf Grundregeln bei der Anlageentscheidung zu beachten sind:

Eine Diversifikation zwischen den Anbietern von Wealth Management Dienstleistungen erfolgt unter anderem durch unterschiedliche Investment-Stile. Die wesentlichen Varianten sind:

Alpha bezeichnet die Überrendite gegenüber der gesetzten Benchmark bzw. des Marktes (Beta). Hier ist die Frage, ob eine Leistung des individuellen Portfolio Managers eine dauerhafte Überrendite erzielen kann. In effizienten Märkten ist dies nach herrschender Meinung nicht möglich.

Value-Investoren versuchen, nach ihrer Meinung unterbewertete Aktien zu finden. der Growth-Anleger erwartet hohe Zuwachsraten bei den künftigen Erträgen einer Firma.

Aktives Vermögensmanagement versucht durch die gezielte Auswahl von Märkten und einzelnen Titeln eine positive Rendite zu erwirtschaften. Dies erfolgt oft durch Auswahl einzelner Titel oder durch Timing den günstigsten Zeitpunkt für eine Investition. Ziel ist, besser als der Markt bzw. die Benchmark zu sein, also eine Überrendite. In ineffizienten Märkten können aktive Fonds einen Mehrwert erzielen (z.B. in Emerging Markets). Dagegen verzichtet passives Vermögensmanagement auf solche Aktivitäten. Ziel ist nicht die Rendite eines Vergleichsindex zu übertreffen, sondern diesen bei möglichst geringen Kosten nachzubilden und eine vergleichbare Rendite bei vergleichbarem Risiko erzielen.

Bei der Fundamentalanalyse werden Kennzahlen von Unternehmen analysiert, mit direkten Wettbewerbern verglichen und daraus Anlageentscheidungen abgeleitet. Die technische Analyse fokussiert dagegen auf die Kursentwicklung und damit verbundene Kennzahlen aus dem Marktverhalten. Aus diesen Werten, wie z.B. Momentum, werden die Anlageentscheidungen getroffen.

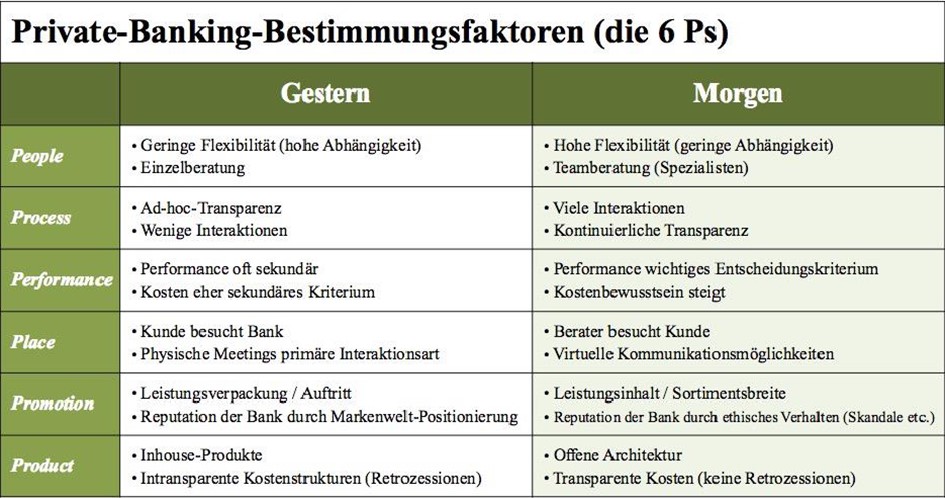

Zur Einordnung der bestimmenden Hebel zur Gestaltung des Leistungsangebots dient die Aufteilung in sechs Bereiche:

Dabei wird deutlich, dass die Banken in allen sechs Dimensionen vor grossen Herausforderungen stehen. Die bereits heute erkennbaren Veränderungen in den Kundenbedürfnissen, den gesetzlichen Rahmenbedingungen und der Wettbewerberstruktur machen Anpassungen in allen sechs Dimensionen erforderlich. Eine besondere Schwierigkeit ist dabei, langfristige Trends von kurzfristigen Hypes zu unterscheiden.

In Umfragen geben viele Kunden eine hohe Bereitschaft für die Nutzung von Online-Kanälen an. Andererseits sind die Zahlen der seit 2016 angebotenen Online-Kundenidentifizierung sehr bescheiden. Offensichtich ein Hype bei dem jeder mitmachen muss, wenn er nicht als veraltet und rückständig gelten will. Allerdings rentiert sich dieses Angebot nicht aufgrund der hohen Kosten für meist nur einmalige Ereignisse. Ziel sollte es eher sein, über den gesamten Kundenlebenszyklus den Kontakt über Online-Kanäle zu pflegen.

Digitalisierung der Banken wird im Wealth Management zu einem hybriden Modell führen. Darunter versteht man die Kombination von rein digitalen Leistungen mit der persönlichen Beratung durch einen Bankmitarbeiter, da Kunden immer noch persönlichen Kontakt in Vermögensangelegenheiten wünschen. Somit wandelt sich die Rolle des Vermögensberaters zum Coach in der digitalen Welt, z.B. als Berater, um den richtigen Roboadvisor für den Kunden finden. Zudem muss der Anlageberater eine emotionale Begleitung bzw. Unterstützung des Kunden besonders in turbulenten Marktsituationen bieten. Für das weitere Bestehen der Banken entscheidend ist dabei, die Kundenschnittstelle weiterhin zu besetzen. Denn die Kundenbeziehung ist die Existenzberechtigung für die Bank. Kundenbindung sehr wichtig, da sonst Kunden abwandern zu anderen Anbietern (non Banks)

Die Preisgestaltung – auch im Banking – ist stets im Zusammenspiel mit anderen Elementen des Leistungsangebots zu sehen. Eine Preisdifferenzierung ist nur gerechtfertigt, wenn auch die Leistung entsprechend differenziert und mit einem Mehrwert für den Kunden dargestellt werden kann.

Dabei sind diese traditionellen Gebührenarten derzeit bei allen Banken vorhanden:

Nur bei einzelnen Anbietern werden auch diese Gebührenarten angetroffen

Durch das Auftreten von kostengünstigeren Robo-Advisors kommen die Erträge und das traditionelle Preisgefüge der Banken unter Druck. Deren Geschäftsmodelle sind nur über die Erzielung von Skaleneffekten erfolgreich, d.h. das Volumen ist entscheidend für den Markterfolg und die Profitabilität. Somit ist absehbar, dass Roboadvisory Teil des Gesamtangebots von Vermögensverwaltern werden muss.

Dabei ist zu beachten, dass sich die Kundenanforderungen ans Pricing je nach Land unterscheiden können. Ausserdem ist das Wissen über und die Erwartung an ein angemessenes Preismodell bei vielen Kunden nicht sehr ausgeprägt. 30% der Kunden wissen gar nicht, welches Modell sie wollen, fast ein weiteres Drittel möchte das aktuelle Modell (Jahres-/Festgebühr) behalten. Bei der Neugestaltung von Preismodellen sind die verschärften regulatorischen Vorschriften zu beachten, die einen Verzicht auf Retros in der Anlageberatung erzwingen. Sonderkonditionen bieten in diesem Umfeld die Möglichkeit, die unterschiedliche Preiselastizität/-erwartung der verschiedenen Kunden besser zu berücksichtigen.

Kurz zusammengefasst bietet die Digitalisierung im Wealth Management für Kunden wie auch für Anbieter (Banken, Fondsgesellschaften und Vermögensverwalter) neue Möglichkeiten der effektiven und effizienten Vermögensverwaltung.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.