Fintech meets Finance

April 17, 2018

Aus dem Unterricht des CAS Digital Finance mit Rino Borini zum Thema “Fintech meets Finance” berichtet Antonio Grgic:

Rino Borini startete den Nachmittag mit einem groben Fintech-Marktüberblick.

Nebst den IT-Giganten wie zum Beispiel Google, Facebook, Amazon oder Alibaba und den grossen Finanzplayern versuchen in letzter Zeit zahlreiche Fintechs in den Markt einzudringen. Diese Fintechs wollen:

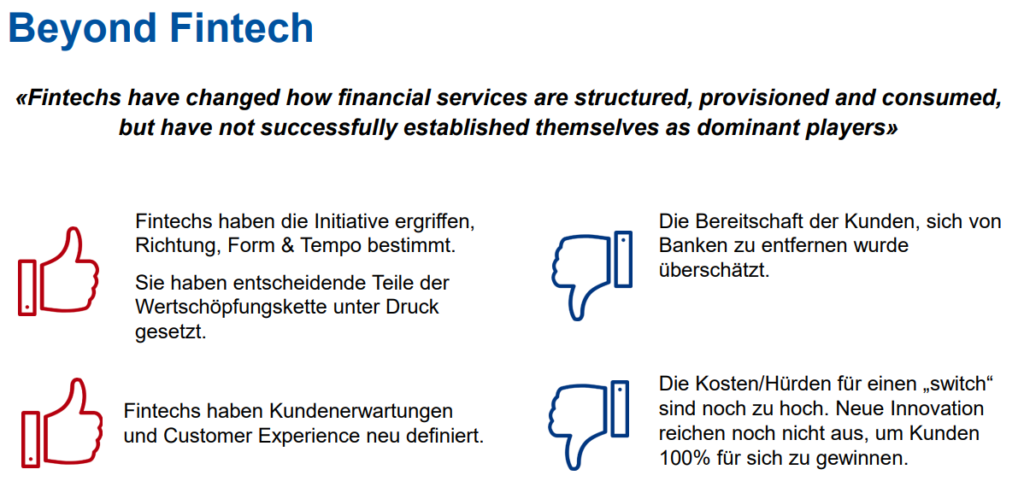

Global betrachtet haben die Fintechs im Finanzmarkt eine starke Veränderung ausgelöst:

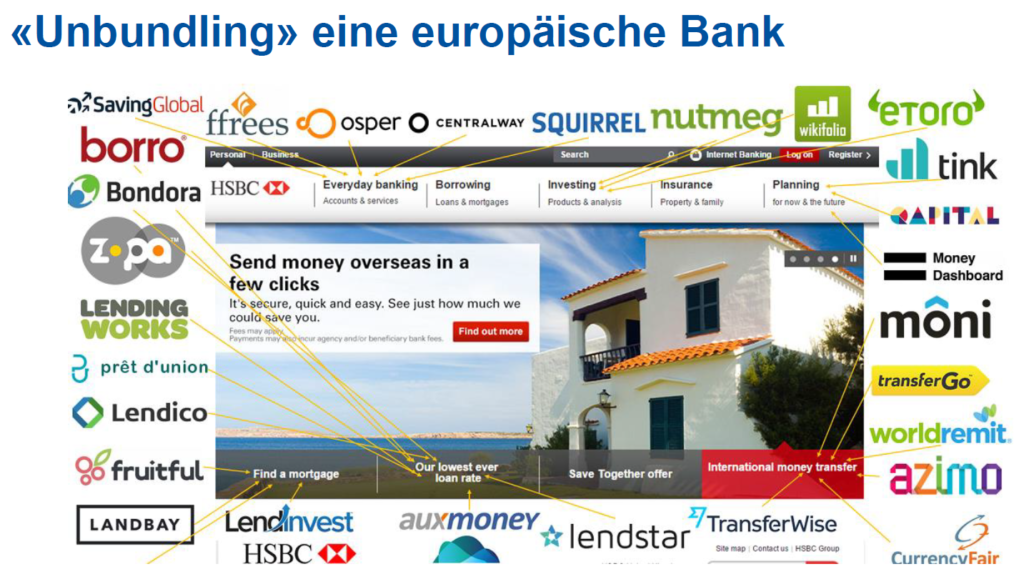

Die meisten Fintechs haben sich jedoch genau auf ein Produkt (Mono-Produkt) fokussiert. Die folgende Grafik zeigt, wie die Angebote der britischen Grossbank HSBC einzeln von mehreren Fintechs erbracht werden.

“Unbundling” eine europäische Bank

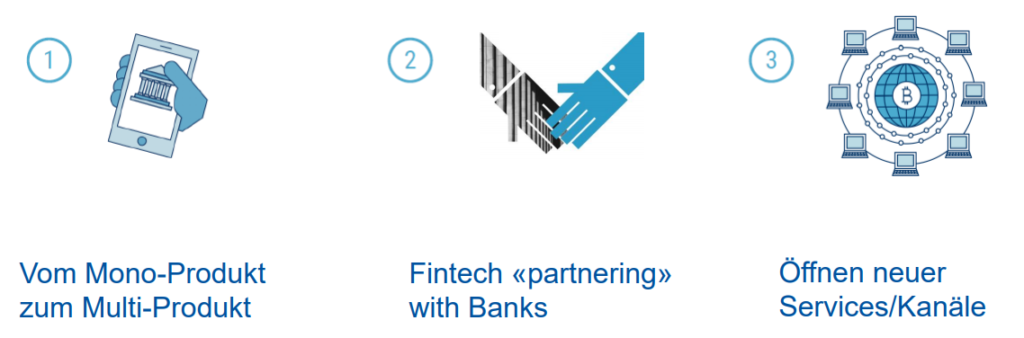

Jetzt erweitern jedoch einzelne Fintechs zunehmend ihr Angebot. Revolut, zum Beispiel, hat zu Beginn den Fokus auf Fremdwährungen gelegt und bietet neu auch Versicherungen und Cryptocurrencies an.

Da sich bisher viele Fintechs nicht komplett durchsetzen, gehen sie auch zunehmend mit «Grossen» eine Partnerschaft ein. Zum Beispiel intergriert die BLKB TrueWealth. So können Kunden von der BLKB, die keine persönliche Beratung wünschen, ab sofort auch den Robo Advisor brauchen. Ein weiteres Beispiel ist die Partnerschaft von Advanon mit der Axa. Advanon bietet eine Alternative zum Factoring. Dadurch hat auch die Axa ein weiteres Angebot für KMU.

Mit PSD2 (Open Banking) werden die Schnittstellen geöffnet, was zu zahlreichen interessanten Modellen führen könnte. Im Moment sind Fintechs relevant, falls sie ein Problem lösen können.

Im folgenden Teil des Textes werden die vier Fintechs Viac, CreditGate24, Enterprise Bot und Apiax vorgestellt.

Vorsorge. Einfach. Besser.

Viac ist die digitale Säule 3a in einer App und greift die bisher hohen Kosten in der 3. Säule an. Viac ist 65-75% günstiger als der Markt und bietet flexible Modelle an, die es erlauben, schon ab CHF 1.- zu investieren.

Es wird jeweils am 1. Handelstag im Monat investiert. So kann durch das Pooling viel Geld gespart werden. Wenn der «Kunde x» die «Aktie z» kauft und der «Kunde y» im gleichen Zeitraum die «Aktie z» verkauft, entfallen die Transaktionskosten. Unabhängig von der Anzahl Kunden bleibt die Anzahl der Börsenaufträge immer gleich. Ein weiterer Vorteil der App ist, dass alle Prozessschritte integriert werden können. Das ganze Onboarding führt der Kunde selbst durch. Kein Personal ist dafür notwendig.

Zentral in der Geschichte von Viac ist auch die Zusammenarbeit mit dem Bankpartner WIR (Terzo Vorsorgestiftung). Die Kunden trauen einem einfachen Startup ihr Geld oder zumindest grosse Summen nicht so einfach an. Die Wertschriften liegen zudem bei der Credit Suisse, da die Bank WIR dies nicht anbietet.

Transparent, sicher und anonym.

CreditGate24 ist ein Marktplatz für Kreditnehmer und Anleger, wurde vor 4 Jahren gegründet und möchte die Probleme lösen, dass Banken immer weniger Kredite geben und die Auszahlung jeweils bis zu 3 Monaten dauert.

Mit einer sehr hohen Schnelligkeit, Effizienz und Automatisierung sollen zudem die Zinskosten für den Kreditnehmer im Vergleich zur Konkurrenz deutlich niedriger sein. Die Herausforderung für CreditGate24 ist eine Balance zwischen Anleger und Kreditnehmer zu finden. Während die Banken einen Geldpot haben, darf CreditGate24 dies nicht und ist auf Investoren angewiesen. Aus regulatorischer Sicht sind jedoch pro Kredit nur maximal 20 Investoren zugelassen. Im Vergleich zu den klassischen Anbietern fehlt CreditGate24 der Brand und die Bekanntheit. So vertrauen nicht alle Kunden einem Online-Anbieter, vor allem bei grösseren Summen.

Auch CreditGate24 ging eine Kooperation mit einem traditionellen Anbieter, der Hypothekarbank Lenzburg, ein. So kann die Hypothekarbank Lenzburg neu auch Kredite online anbieten. Denn für CreditGate24 wird in Zukunft das Volumen entscheidend sein.

An Enterprise Bot in under 10 minutes!

Enterprise Bot zielt genau auf ein Problem und möchte dies mit «Künstlicher Intelligenz» lösen. 60 Prozent der Anfragen beim Kundendienst sind repetitiv. Genau diese 60 Prozent der Anfragen möchten sie mittels Bot lösen und schaffen im Moment 80-85 Prozent davon korrekt zu lösen. So werden die Kosten im Kundendienst reduziert und der Kunde hat eine zu 90 Prozent schnellere Antwortzeit.

Enterprise Bot zeichnet aus, dass man das eigene CRM integrieren kann. Der Bot soll die Daten sofort verstehen und danach auf die Kundenfragen Antwort geben. Findet der Bot keine Antwort, wird die Anfrage einem Menschen weitergeleitet. So kann das System auch dazulernen.

Enterprise Bot zählt Six Payment Services und Generali Schweiz zu ihren Kunden.

Master Financial Regulations Digitally

Apiax ist ein RegTech-, bzw. Legal Compliance-Unternehmen und möchte folgende Problem in der Bankenindustrie digital lösen:

Die gebaute Plattform besteht aus digitalen Regelsätzen, die laufend gepflegt werden. Content-Partner wie EY oder PWC unterstützen Apiax dabei. Ganz einfach gesagt kann der Kundenberater mit der App prüfen, was er im Kundengespräch dem Kunden verkaufen und erzählen darf.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.