Get ready for Open Banking

April 7, 2020

Am 21. März 2020 hat uns Ralph Hutter die ursprüngliche Idee von Open Banking erklärt. Durch einen Einblick in die Entstehung dieses neuen Systems und der Umsetzung in Grossbritannien erkannten wir das Potential für die Schweizer Finanzinstitute. Obwohl die Schweiz nicht zur Regulierung durch PSD2 (Payment Services Directive) verpflichtet ist, regt es doch zum Umdenken an.

Wenn wir den Begriff Open Banking hören, denken wir an die zahlreichen neuen Neobanken wie N26, YAPEAL oder auch Neon. Aber auch Revolut, Twint oder Apple Pay sind für die meisten ein riesiger Hype. Doch diese neuen Modelle von Banken haben eigentlich nichts mit Open Banking zu tun, denn das sind alles eigene Plattformen. Aber sie zeigen eine mögliche Richtung an.

Doch was ist nun genau Open Banking?

Open Banking beinhaltet einerseits die Regulation und andererseits die Innovation. Es stellt ein offenes System mit Schnittstellen von Banken zu Drittanbietern dar. Der Nutzer kann dadurch gezielter seine Finanzen kontrollieren und verschiedene Angebote leichter miteinander vergleichen. Die Banken stellen dazu die Finanzdaten zur Verfügung.

Das System funktioniert über die Verwendung von Programmierschnittstellen den sogenannten APIs (application programming interfaces). Diese werden in geschlossene, offene oder teilweise offene unterteilt. Je kritischer die Daten sind, desto geschlossener sind die APIs. So wird der Datenschutz eingehalten.

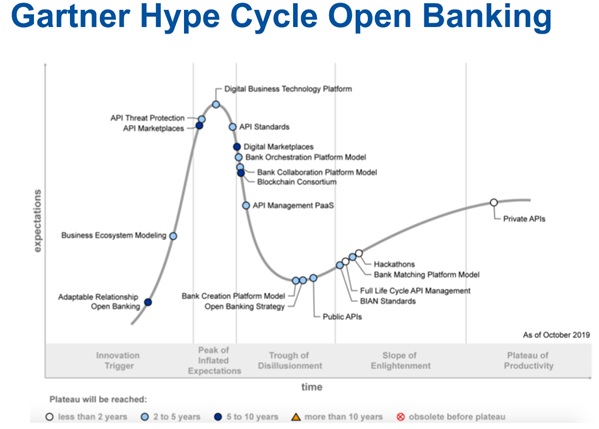

Neue Technologien lassen sich mittels des Gartner Hype Cycle einschätzen. Was sind die nächsten Schritte und wann sind sie anzugehen. Welche Innovationen waren nur ein kurzer Hype und welche Ideen könnten längerfristig rentabel sein. Der Gartner Hype Cycle kennt folgende fünf Phasen:

Quelle: Gartner (2019)

In Grossbritannien versteckten sich die Banken bisher hinter dicken Mauern. Die Kunden hatten grosse Schwierigkeiten die Dienstleistungsangebote zu vergleichen und einen Wechsel zur Konkurrenz gestaltete sich als sehr schwierig. Es gab schlichtweg keine Transparenz. Verbraucher und Unternehmer waren stets an ihre Bank gebunden.

Im Jahr 2014 wurde dem britischen Finanzministerium der Fingleton Report präsentiert. Dieser diente als Grundlage für Open Banking. Ziel war es für mehr Wettbewerb, mehr Übersicht und auch Raum für Innovationen zu sorgen. Anschliessend erstellten Fachleute aus der Bankbranche, Datenspezialisten und Experten aus der Verbraucher- und Geschäftswelt die erste Grundlage für einen offenen Bankenstandard.

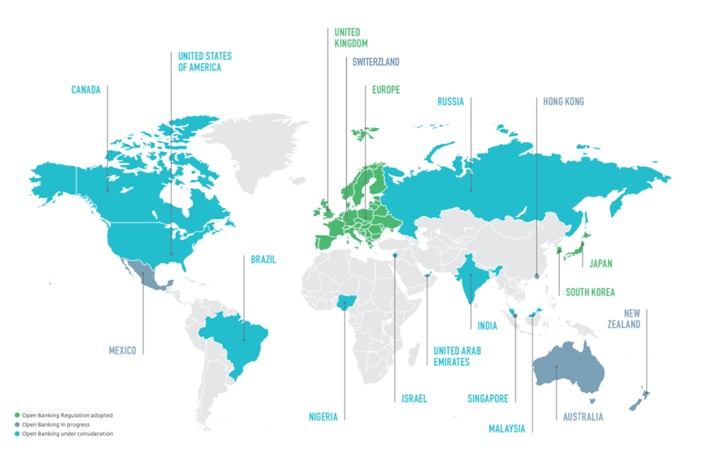

Neben Grossbritannien haben auch bereits zahlreiche weitere Länder Regulationen eingeführt oder ein Überdenken des bisherigen Systems ist in Bearbeitung. Durch das Inkrafttreten der PSD2 am 14. September 2019, gelten die Anforderungen für die ganze Europäische Union. Ebenso in Japan und Südkorea wurden Verordnungen angenommen.

Welches Land folgt als nächstes?

Quelle: openbankproject.org

Wie zu Beginn bereits erwähnt, ist auch ein Umdenken für die Schweizer Finanzdienstleister wünschenswert. Wie ist das Vorgehen dieser Umsetzung? Wichtig ist zu erkennen, welches die Chancen sind. Anstatt sich nur auf die Gefahren zu fokussieren.

Gefahren

Die Anbieter laufen Gefahr, dass sie in Zukunft nur noch zum „Abwickler“ verwaisen und ein wichtiger Ertragspfeiler aus dem Verkauf wegbricht. Zudem verlieren sie wertvolle Informationen über das Kundenverhalten sowie die Beziehung zu ihren Kunden.

Chancen

Hingegen ist es eine grosse Chance für die Finanzdienstleister. Einerseits besteht die Möglichkeit ihre Finanzprodukte Drittanbietern zu offerieren. Andererseits erschliessen die neuen Absatzkanäle weitere Ertragsquellen – dank Skaleneffekten.

Die Vorteile für die Konsumenten liegen auf der Hand. Sie können ihre täglichen Bedürfnisse einfach, preiswert, bequem und unkompliziert über eine Plattform beziehen.

Open Banking benötigt eine Infrastruktur (Plattform), deren Aufbau mit hohen Kosten verbunden ist. Viele Drittanbieter und FinTechs stehen in den Startlöchern, da sie bereits heute offline Schnittstellen anbieten und gut im Markt positioniert sind.

Es gibt verschiedene Initiativen, um bei der Standardisierung voranzukommen:

Die zurückhaltende Art des Finanzplatzes Schweiz läuft Gefahr, von Drittanbietern aus dem Ausland überrollt zu werden. Es ist ein Wettlauf gegen die Zeit. Es sollten jetzt unkomplizierte Standards festgelegt werden.

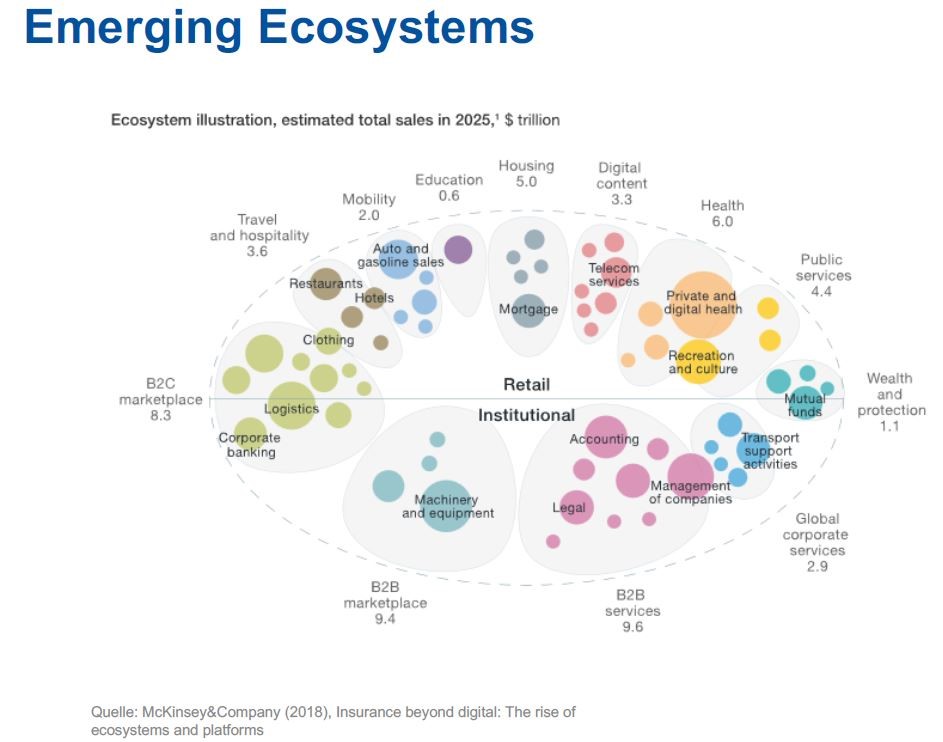

Die nachfolgende Grafik von McKinsey illustriert das neue Ökosystem aus dem Jahr 2025. Versicherungen und Banken sind auf den ersten Blick nicht ersichtlich. Hingegen deren angebotenen Dienstleistungen schon. Das Individuum steht im Mittelpunkt. Die Macht ist nicht mehr beim Anbieter, sondern bei den Kunden. Dank des Fortschritts der Technologie kann der Kunde mit einem Klick zwischen verschiedenen Anbietern auswählen. Das Konsumverhalten hat sich dadurch stark verändert. Die Finanzbranche muss mitziehen und investieren. Nur so kann der Kunde während 24/7 begleitet werden.

McKinsey erwartet bis 2025, dass 12 Ökosysteme entstehen, welche den einfachen Bedürfnissen der Konsumenten entsprechen. Diese dominanten Ökosysteme sollen ungefähr 30 Prozent aller weltweiten Einnahmen entsprechen. Daher werden Banken und Versicherungen sich auf wichtige Einstiegspunkte fokussieren müssen.

Die Eintrittsbarriere der Finanzbranche ist aufgrund der Technologie und Globalisierung stark gesunken. Einige Anbieter in anderen Branchen haben dieselben Kunden. Daher ist es leicht an dieser Kundenschnittstelle auch Finanzprodukte anzubieten. Diese Möglichkeiten werden von einigen Geldinstituten unterschätzt. Dazu kommt, dass vielen Banken das Wissen fehlt.

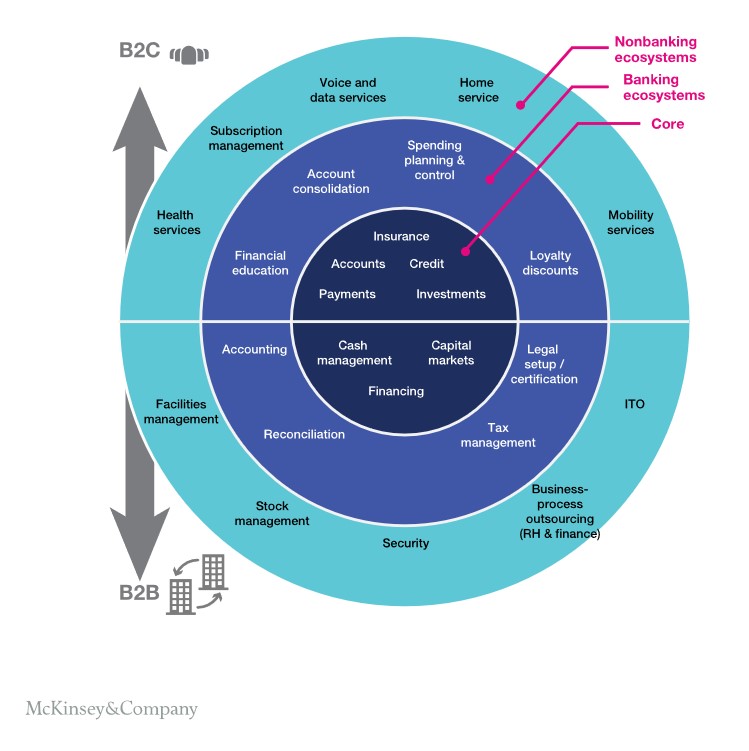

Six digital growth strategies for banks

Quelle: McKinsey & Company

McKinsey hat zur Bewältigung dieser Transformation sechs Möglichkeiten für Banken identifiziert. Sie geben Auskunft wie künftiges Wachstum vorangetrieben werden kann.

Open Banking ist ein neues Geschäftsmodell. Die Möglichkeiten scheinen nahezu unbegrenzt: Kleinkredite, Leasing, Bonitätsrating abgeben, Jahresrechnungen und Steuererklärungen übermitteln sowie Direktzahlungen über neue Anbieter. Kontoeröffnungen und Saldierungen könnten automatisch unter den Banken auf Knopfdruck ausgeführt werden. Wenn sich die Finanzdienstleister auf Ihre Chancen konzentrieren, verschwinden die Gefahren nach und nach.

Wir wagen eine Aufforderung an die Finanzplayer der Schweiz: Zusammen werden Standards festgelegt, um Prozesse zu standardisieren. Ziel ist es, in Zukunft unsere Marktanteile verteidigen zu können und die Geschäftsfelder zu erweitern.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.