Global FinTech Innovation – Ist der Zug schon abgefahren?

September 14, 2018

Aus dem Unterricht des CAS Digital Insurance mit Mathias Gläser und Martin Meyer berichtet Andreas Prystav:

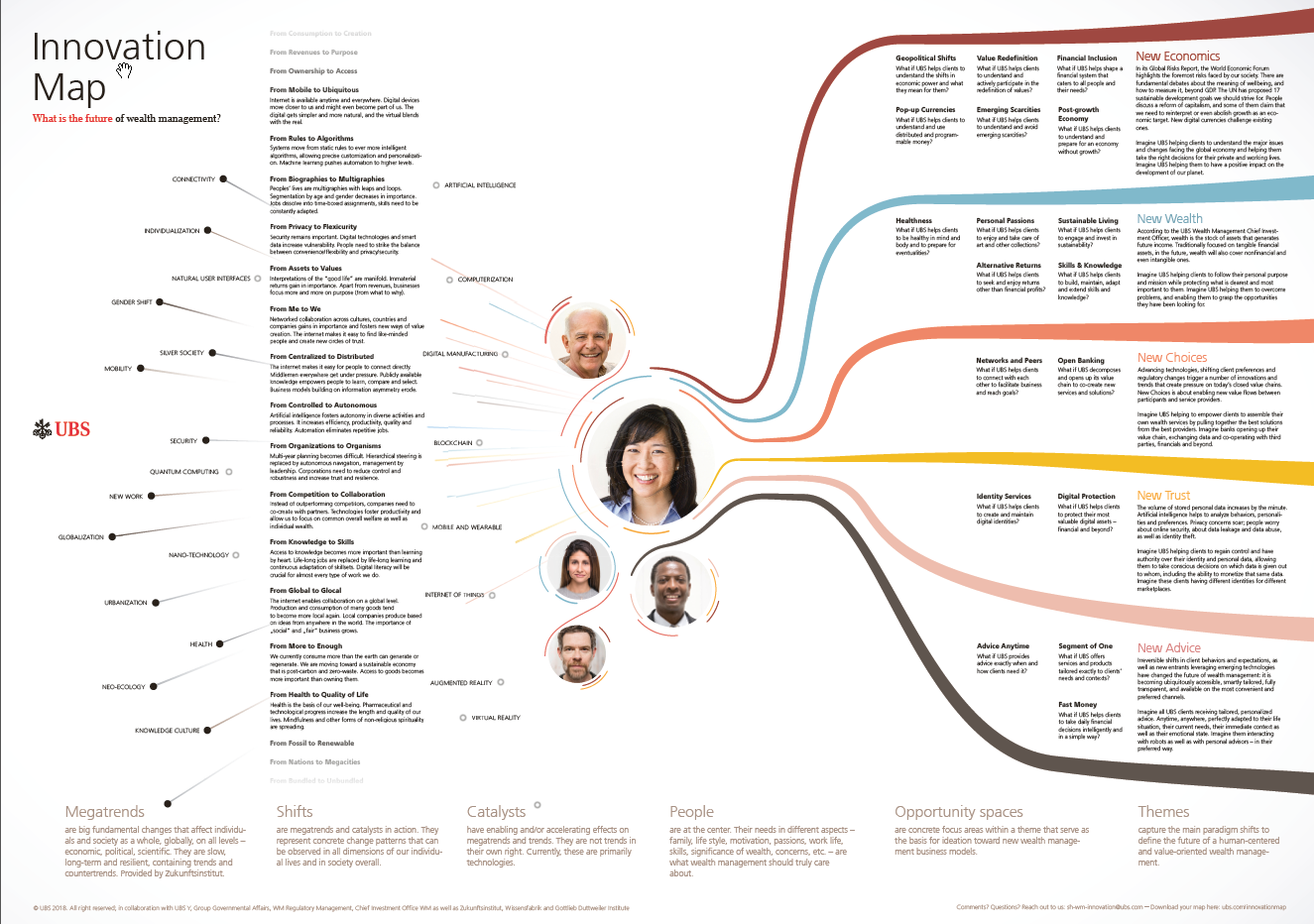

Eins scheint klar zu sein: Die Konkurrenz in der Versicherungsbranche schläft nicht. Damit der Zug nicht abgefahren ist, sind Versicherungsunternehmen gefragt, ihren Innovationsprozess auf Herz und Nieren zu testen. Die Banking Industrie macht es vor. Ein Besuch im Innovation Lab der UBS GWM mit Martin Meyer gibt Einblicke in die Denkweise der UBS, welche anhand einer Innovation Map einen strukturierten Ansatz für die Zukunft des Wealth Managements bietet. Dabei werden in einem mehrstufigen Prozess und unter Berücksichtigung von “Megatrends, Shifts, Catalysts und People” die “Opportunity spaces” der UBS herauskristallisiert. Kein Innovationstheater sondern wahre Laborarbeit.

In der Praxis geht es dabei vermehrt um einfache Erkenntnisse. In Zeiten von Wandel spielt Agilität eine massgebliche Rolle. Methoden wie Design Thinking liefern dafür ein geeignetes Tool. Frühzeitige Berücksichtigung von Kundenfeedback erlaubt, den Innovation Funnel mit validierten Lösungsansätzen zu füllen und teure Fehltritte von Investitionen zu vermeiden. Fail fast ist die Devise.

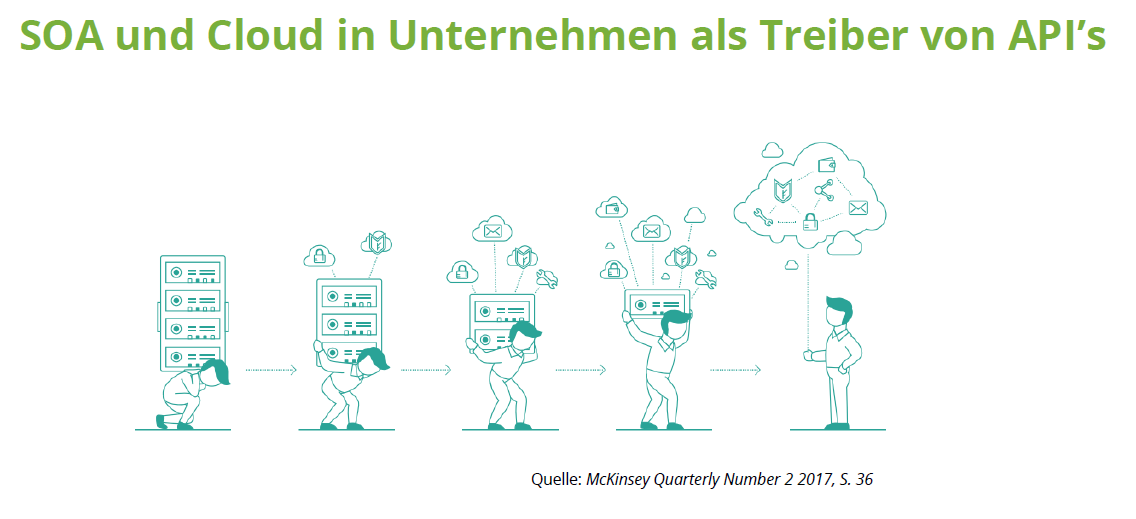

Ein Blick nach Übersee ins Silicon Valley und nach Shenzhen zeigt, dass Zeit ein wichtiger Faktor ist. Der Vorsprung in Punkto Digitalisierung dieser Märkte scheint gross zu sein; in der Banking-/ wie auch Versicherungsindustrie. Eine offene Architektur der IT Landscape scheint dabei eine Schlüsselrolle zu spielen. APIs (oder lang “Application Programming Interfaces”) erlauben Drittfirmen Teile der Wertschöpfungskette zu übernehmen und im Sinne von Open Source die Innovationskraft aus der FinTech-Branche mit in das eigene Kerngeschäft zu integrieren.

In Europa wird dies nun von oberster Stelle durch den Gesetzgeber diktiert. Die Einführung der EU Directive PSD2 (Payment Service Directive) bietet Drittfirmen wie Amazon Zugang zu Kundendaten von Banken und erlaubt damit, Zahlungen zukünftig direkt zwischen Bank und der Drittfirma zu tätigen. Dies soll Innovation im Zahlungsverkehr fördern. Ein Pendant der Direktive für die Versicherungsbranche bleibt jedoch vorerst aus.

Grund genug, dem Thema API in der Versicherungswelt einen eigenen Themenblock im CAS für Digital Insurance zu widmen. Dafür gibt es keinen Besseren als Mathias Gläser, welcher die Kursteilnehmer durch die verschiedenen Facetten von API Strategien durchgeführt hat. “An API is a customer interface for technology products that allows software components to communicate. Auf gut deutsch: API’s ermöglichen Netzwerk und – Skaleneffekte!” so Gläser.

Veraltete Kernsysteme bilden oft einen Hinderungsgrund für Innovation laut Gläser, welcher auf 17 Jahre Erfahrung im Bereich Digitalisierung zurückgreifen kann. APIs erlauben es, Wertschöpfungsprozesse zusammenzuführen und somit Innovation zu fördern. Der Wahl der richtigen Partner kommt dabei eine entscheidende Rolle zu. Ein Blick in die APIs führender Versicherungsunternehmen zeigt, dass diese Art der Partnerschaft bereits heute keine Seltenheit ist. Die starke Zunahme an Cloud computing wird diesen Trend in Zukunft sicherlich weiter fördern. Im Fokus steht schliesslich der Kunde. Wer die Bedürfnisse der Kunden besser erfüllt, wird nachhaltig Erfolg haben – dies ist in Kollaborationen wahrscheinlicher als im Alleingang.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.