Innovation – die Treiber, die Finanzierung und ein Beispiel

Juli 24, 2019

Wie entsteht Innovation? Welche Arten von Innovation gibt es? Welche Voraussetzungen braucht es? Wie kann Innovation finanziert werden?

Mit diesen Fragestellungen und den folgenden Erwartungen der Klasse starteten wir in den Tag:

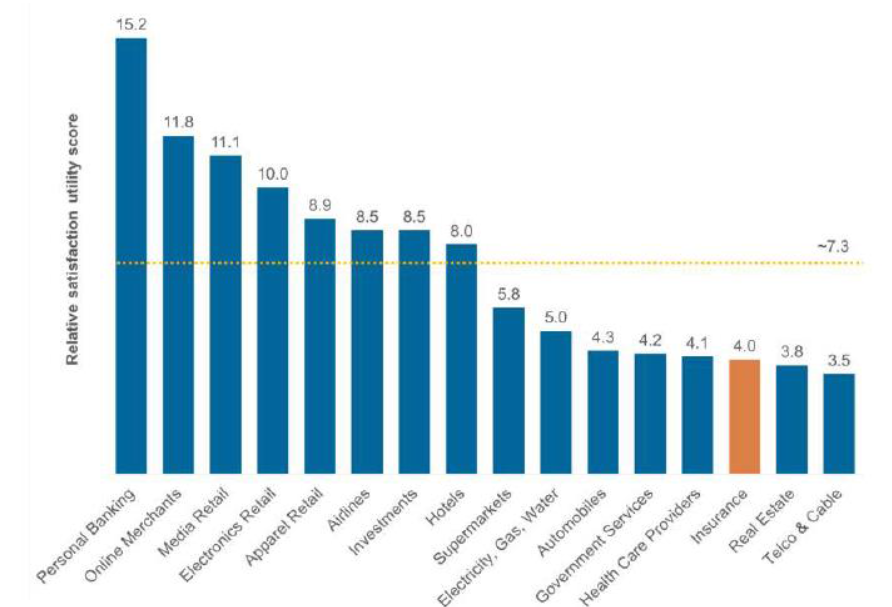

Claudia Beinentreu präsentierte der Klasse als Indikation zum Innovationsgrad in der Assekuranz folgende Grafik:

Zufriedenheit Online Experience (Quelle: Insurance and Technology: Evolution and Revolution in a Digital World)

Es zeigt sich dass die Versicherer ziemlich abgeschlagen positioniert sind was die Onlineerfahrung betrifft. Die Frage ist, ist die Online Erfahrung ein Gradmesser zur Beurteilung des Innovationsgrades.

Die Versicherer haben eher eine tiefe Touch-Point-Frequenz und sind dadurch weniger unter Druck einen Teil Ihrer Geschäftsprozesse online anzubieten, was mindestens einen Teil der Aussage der Grafik erklären könnte.

Hier muss zwischen der Art der Innovation – Als wie beeinflusst die Innovation das Geschäftsmodell – und wie wir Innovation entwickelt unterschieden werden.

Arten von Innovation

Einige Beispiele von Innovationsarten mit mögliche Key Performance Indicators:

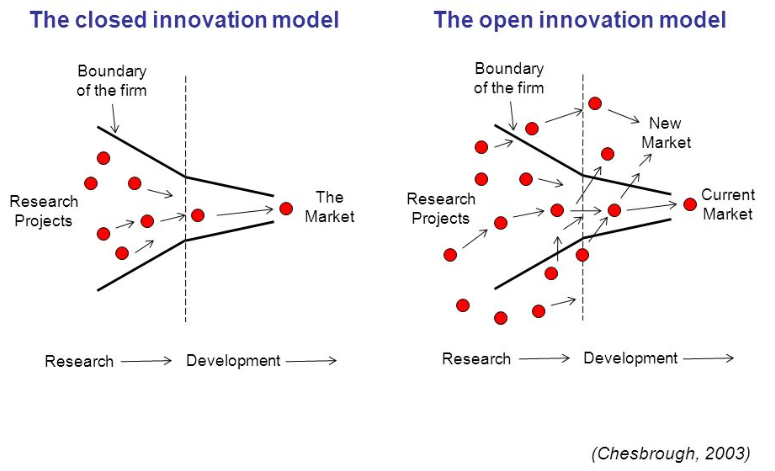

Bei der Möglichkeit, wie Innovation entwickelt wird, kann zwischen 2 Modellen unterschieden werden

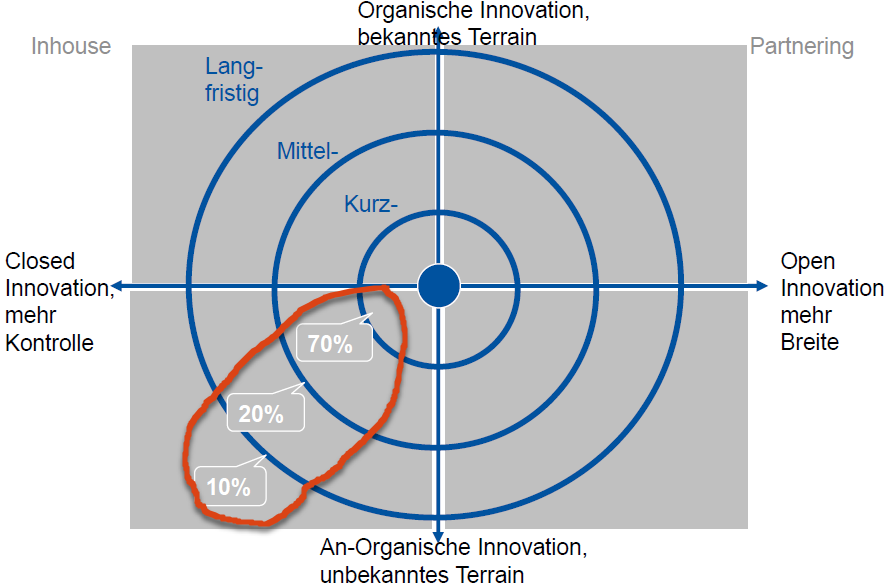

Es ist zu empfehlen, dass sowohl Closed- wie auch Open-Innovation in einer Unternehmung betrieben werden, um nachhaltig den Geschäftserfolg zu sichern. Wie sich diese optimal bezüglich der Budgetallokation verteilt, zeigt nachfolgende Grafik:

Budgetverteilung

Ein typisches Modell, welche Schritte im Rahmen von Innovation durchlaufen werden sind:

WICHTIG: Scheitern soll und muss zu jedem Zeitpunkt erlaubt sein. Eine Idee nur weiterzuentwickeln, weil schon ein grösseres Budget ausgegeben wurde, ist keine sehr gute Idee.

Es existieren 3 Arten von Finanzierungen:

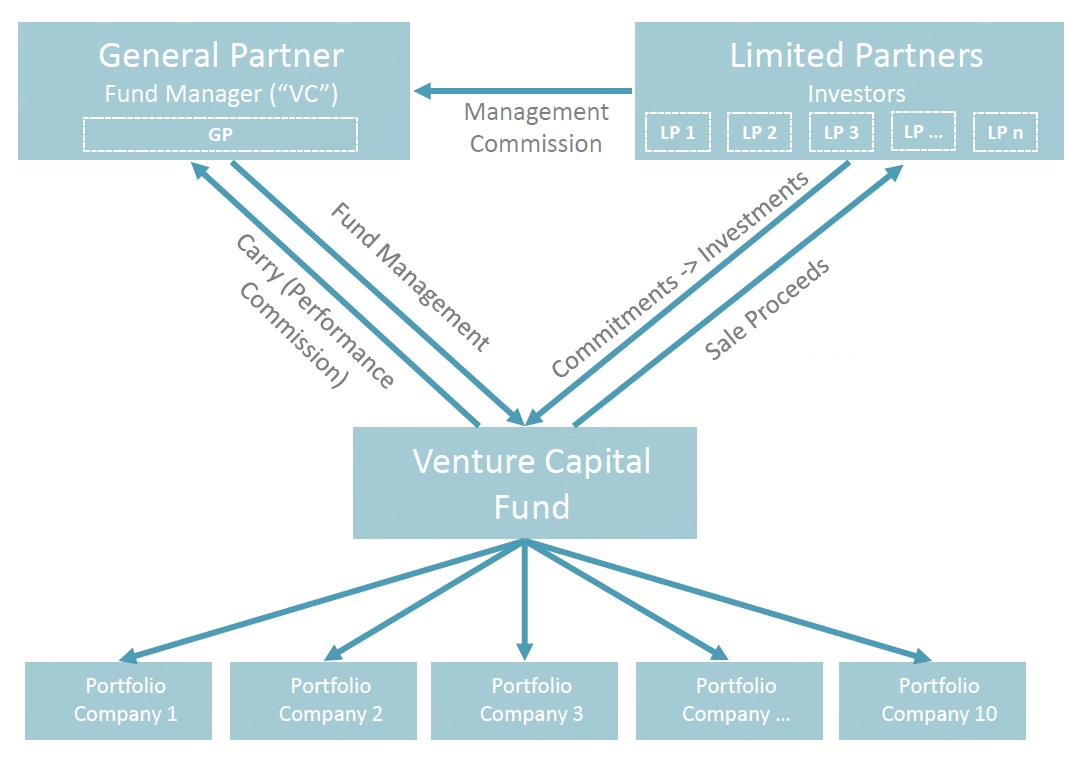

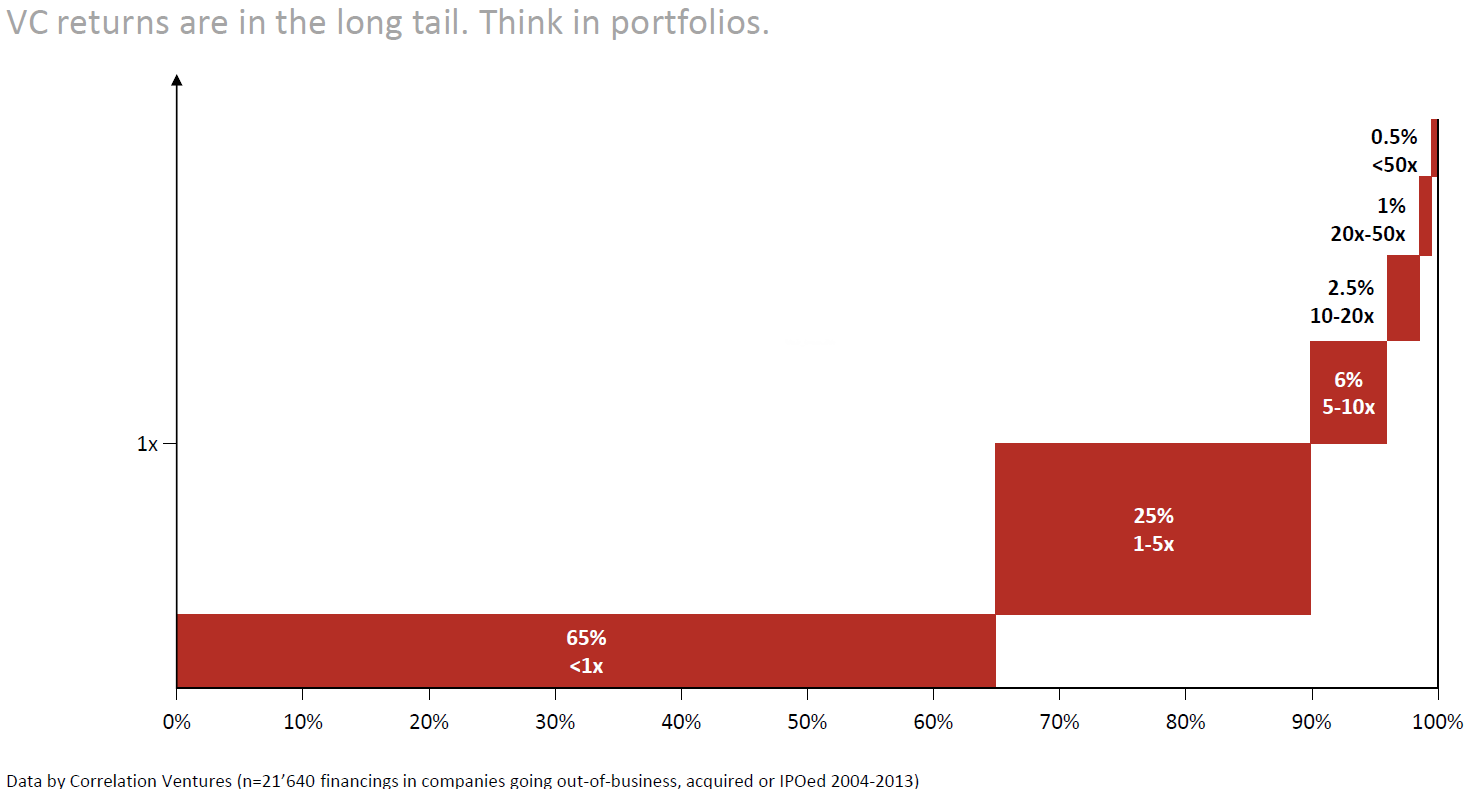

VC in a Nutshell

Die Investition über einen VC-Fonds hat den offensichtlichen Vorteil, dass die Investitionen diversifiziert sind, aber den Nachteil, dass die Einflussmöglichkeiten deutlich begrenzter sind als bei einem internen Engagement oder bei einer Übernahme.

Das Problem ist aber, dass sich ein Investment nur in den wenigsten Fällen bezahlt macht, von diesem Gesichtspunkt ist ein Investment im Rahmen eines Fonds sicher sinnvoll.

VC returns

Eine Investition über eine Beteiligung kann aber auch aus anderen Gesichtspunkten sinnvoll sein, in dem beispielsweise der Investor Trends und Entwicklungen in seinem Umfeld überhaupt mitbekommt und dadurch die richtigen Steuerimpulse in seiner Unternehmung setzen kann.

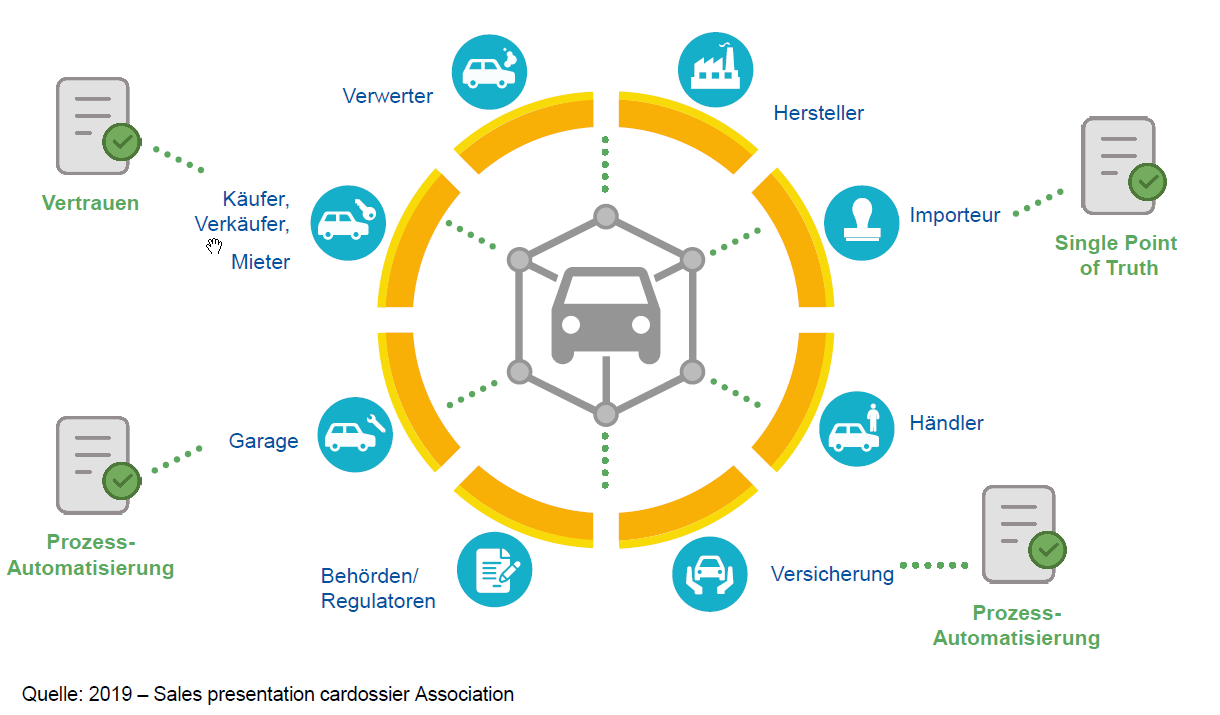

Der Vortrag von Lorenz Hänggi war nebst dessen, dass es sich beim Cardossier um einen interessanten Case handelt, vor allem deswegen Spannend, weil er nebst dem Inhaltlichen Teil viel über Blockchain Distributed-Ledger-Technology (DLT) und dem Umgang mit Politik und Managementverständnis doziert hat.

Was will AXA-cardossier? 2/3 alle potenziellen Käufern eines Gebrauchtwagens haben ein Vertrauensproblem mit dem Anbieter:

Probleme online Gebrauchtwagenhande

Wie wäre es, wenn ein Auto von der Herstellung bis zur Verschrottung sicher dokumentiert wäre? Einige Stichworte:

In diesen Bereichen besteht heute grosse Unsicherheit. AXA-cardossier will hier mittels DLT Abhilfe schaffen.

cardossier Ansatz

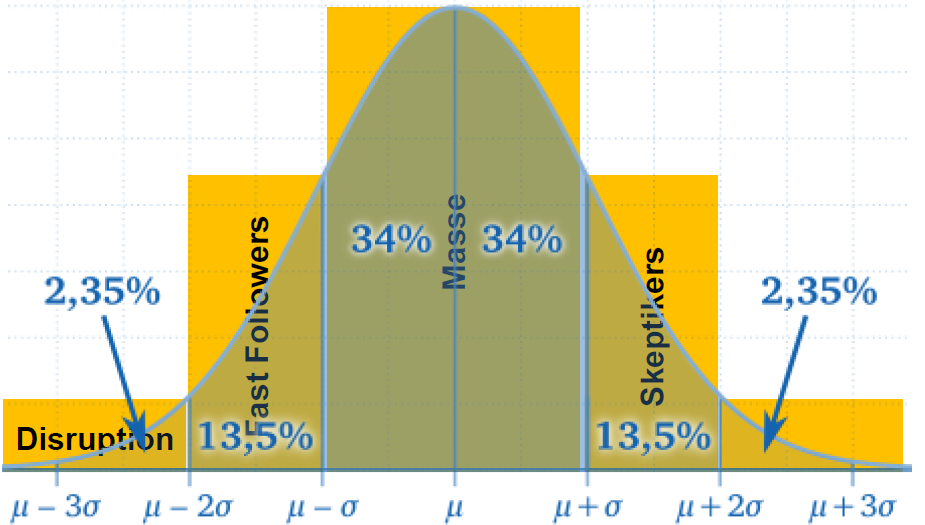

Die Idee an sich ist bestechend. Jedoch dürfte eine Herausforderung sein, dass es im Rahmen des Lebenszyklus sehr viele Beteiligte hat und sich die “kritische Masse” beteiligten müsste, damit das ganze Konstrukt zum “fliegen” kommt.

Gemäss nachfolgender Grafik wären das gut 15%, danach folgt die “grosse Masse”

kritische Masse

Eine weitere Herausforderung, wie eingangs erwähnt, waren interne “Ängste” gegenüber neuen Technologien. Einige Beispiele:

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.