Insurtech – Es bewegt sich was

Oktober 19, 2017

Aus dem Unterricht des CAS Digital Finance mit Claudia Bienentreu berichtet Andreina Naef.

Was kommt Euch in den Sinn, wenn ihr an Versicherung denkt? Das war die Einstiegsfrage von Claudia Bienentreu zum Thema Insurtech.

Risiko, langweilig, schlechte Customer Experience, Verkauf an der Tür, muss man zahlen; waren die ernüchternden Antworten.

Auch die Google Trend Analyse zeigt, das Interesse an Fintech ist Insurtech weit voraus.

Die Versicherungsbranche steckt noch mitten in den Kinderschuhen der Digitalen Transformation.

Ein riesiger Markt, der keinerlei digitales Kundenerlebnis bietet. Der Markt ist hoch reguliert, denn eine Versicherung kann nicht einfach eröffnet werden, dazu wird viel Kapital benötigt, um die Versicherung decken zu können. Bis heute war der Veränderungsdruck bei den Versicherungen deshalb nicht sehr hoch.

Ein Grund, warum die Versicherungsindustrie wie gelähmt war und deshalb weit hinter den anderen Industrien zurückliegt.

Gleichzeitig können die vielen neuen Technologien die Wertschöpfungskette der Versicherungsbranche in ihrer Effizienz stark verbessern. Es entstehen ganz neuen Möglichkeiten. Dies haben diverse Startups bereits erkannt und greifen die Wertschöpfungskette der Versicherungen an.

Aber auch die Versicherungen haben entdeckt, dass ihr Handeln gefragt ist, damit ihre Branche auch weiterhin eine Daseinsberechtigung hat und nicht einfach durch neue Marktplayer ersetzt wird.

Genau diese Faktoren machen aus der langweiligen Versicherungswelt ein ganz neues und spannendes Handlungsspielfeld. Die Investitionen in Insurtech haben sich im 2. Quartal 2017 mehr als vervierfacht. Die Transformation hat erst gestartet und jeder der hier mitwirkt, kann eine echte Veränderung bewirken. Quasi mitten drin, statt nur dabei.

Einfach gesagt: Insurtech = Technologien, die das Versicherungsbusiness verändern.

Im Zusammenhang mit der Versicherungsbranche trifft hier neue Technologie auf eine Jahrhunderte alte Industrie. Dies bedeutet einerseits ein enormer Kulturwandel für die Versicherungen, gleichzeitig aber auch die Chance auf echte Innovation. Mit den neuen Technologien entstehen Möglichkeiten, ein ganz neues Business zu erschaffen:

Die Branche hat das erkannt und setzt zum Beispiel auf Startup Bootcamp. Startup Bootcamp konzentriert sich auf einen Markt und eine Lokation und verifiziert, wo sie Potential zur Veränderung sehen. Dann suchen sie nach möglichen Startups mit dem Ziel, eine Beteiligung zu erreichen. Die Allianz und Swiss Re beispielsweise sind Partner von Startup Bootcamp. Natürlich mit dem Ziel, von den Erkenntnissen von Startup Bootcamp zu profitieren und gleichzeitig als vertrauenswürdiger Partner die Startups im Hintergrund zu unterstützen.

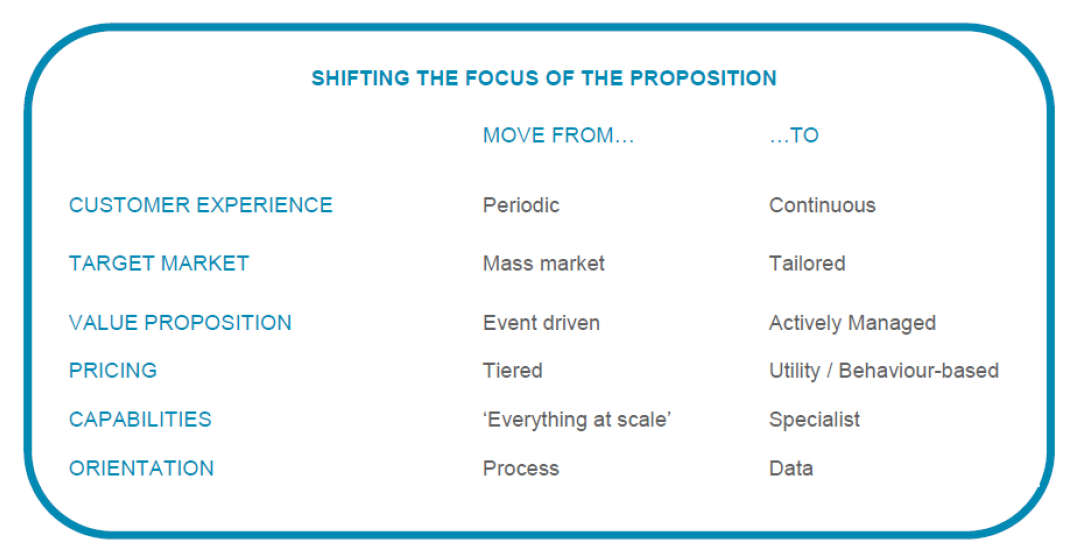

Die Branche verändert ihren Fokus. Insurtech muss und wird als Konzept angewendet:

Trotz den Herausforderungen, auf dem Insurtech Markt tut sich was, denn das Potential überwiegt einfach.

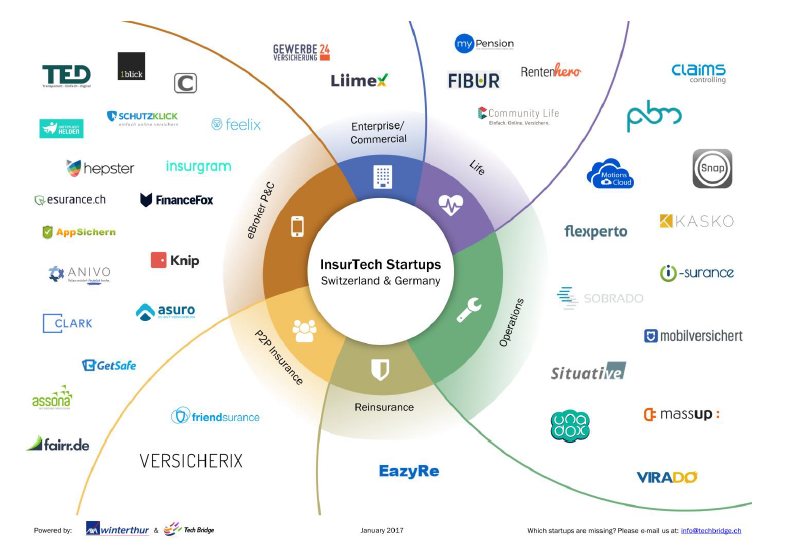

Die Grafik zeigt die verschiedenen Insurtech Startups in der Schweiz und Deutschland. Sechs Monate später muss die Grafik bereits um 17 neue Startups erweitert werden. Alle bisherigen Startups sind immer noch auf dem Markt, Insurtech wächst rasant.

Einige Beispiele dazu:

Die Startups zeigen, was möglich ist. Sei es an Geschwindigkeit, neuen Ideen in der Umsetzung oder der Erstellung neuer Business Modelle. Baloise und Axa, wie auch viele andere Versicherungen, haben schon gelernt, wie Startupverhalten geübt werden können.

Versicherung muss nicht langweilig sein, denn der Faktor Innovation ist so hoch wie in fast keiner Industrie. Vor allem nicht in der Kombination mit der Marktgrösse. Wo Technologie auf Inneffizienz trifft, entstehen die Innovationstreiber. Aber wie auch für die Banken gilt – Versicherung muss sexy werden.

Für die Versicherungsbranche bedeutet das, ihre Wertschöpfungskette zu untersuchen und neu zu gestalten. Sich mit dem neuen Markt an Insurtech auseinander zu setzen und Kooperationen einzugehen oder eigene Ideen zu entwickeln. Mutig sein und Veränderung als neuen Treiber anzunehmen und mit Spass an neuen Produkten inklusive digitalem Erlebnis für den Kunden zu arbeiten.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.