Kooperation als Key Enabler der Digitalisierung

Januar 25, 2019

Aus dem Unterricht des CAS Digital Finance mit Stephan Odermatt berichten Angelika Schaad und Barbara Binder-Arlt.

Im Innovationskontext ist eine konsequent auf Digitalisierung ausgerichtete Organisationsstruktur als notwendige Voraussetzung für die interne Umsetzung derartiger Projektvorhaben und die Zusammenarbeit mit Fintech-Unternehmen unabdingbar. In diesem Blog werden Motive für die Kooperation aus der Sicht der Banken und Fintechs sowie unterschiedliche Kooperationsmodelle, deren Charakteristika, Vor- und Nachteile beschrieben. Das Thema «interne Kooperation» wird auf Basis des spieltheoretischen Hintergrunds erklärt. Darauf aufbauend werden praxisnahe Lösungsansätze zur Förderung der Zusammenarbeit aufgezeigt.

Eine Studie des Beratungsunternehmens Roland Berger zeigt auf, dass die Form der Kooperation mittlerweile die präferierte Art der Zusammenarbeit zwischen Banken und FinTechs ist.

Vorteile für eine Zusammenarbeit mit FinTechs sehen Banken vor allem in einer verbesserten „Time to Market“ und dem Zugang zu disruptivem Mindset und Skills. Weiter werden eine verbesserte Wettbewerbspositionierung, Zugang zu innovativen Lösungen sowie eine vereinfachte Umsetzung von regulatorischen Themen als Vorteile erachtet. FinTechs sind Enabler für ein verbreiteteres Ökosystem, dies zeigt die folgende Grafik von Accenture auf:

Quelle: Accenture

Banken können durch die Zusammenarbeit mit FinTechs zusätzliche Revenues generieren zB. mittels Zusatz-Dienstleistungen. Eine Partnerschaft mit FinTechs eignet sich besonders gut dafür – so kann die Bank sich immer noch auf ihre Kernkompetenzen fokussieren aber zusätzlich durch die Partnerschaft mit einem FinTech weitere Dienstleistungen anbieten. Die Zusammenarbeit mit FinTechs bringt Banken zudem kostenlose PR, da die Presse über solche Kooperationen häufig berichtet. Eigenentwicklungen von Banken stossen auf deutlich weniger Interesse. Als Beispiel ist die Zusammenarbeit der UBS mit SumUp zu nennen, sogar der Blick berichtete darüber.

FinTechs treten vermehrt auch als Technologie-Partner von Banken auf. Sie unterstützen die durch Legacy geprägten Banken bei der Umsetzung einer State-of-the-art IT Architektur, welche durch einen Gateway Layer, Micro-Services und APIs (Application Programming Interfaces) gekennzeichnet ist. Dies ist eine der Voraussetzungen, um den im Innovationsbereich notwendigen Speed und den Anforderungen an Einfachheit, Verständlichkeit und Standardisierung gerecht werden zu können.

Wieso ist es für FinTechs interessant mit Banken zusammen zu arbeiten? Banken haben ein über viele Jahre hinweg erarbeitetes, tief verankertes Vertrauen der Menschen und eine etablierte und loyale Kundenbasis. FinTechs, häufig neu gegründete Firmen, haben das noch nicht. Banken erreichen auf ihren Kanälen (z.B. E-Banking) eine sehr grosse Anzahl Kunden. Diese Kanäle können genutzt werden um auf neue Angebote / Dienstleistungen aufmerksam zu machen und eine grosse Anzahl Kunden zu erreichen. Ein FinTech müsste enorm hohe Marketing-Investitionen tätigen um eine ähnlich grosse Anzahl potentieller Kunden zu erreichen. Weitere Vorteile einer Kooperation mit Banken sind Know-how und Erfahrung (stabile Systeme), Skalenvorteile im Betrieb und regulatorische Anforderungen.

Es haben also beide Seiten, Banken und FinTechs viele Gründe um Kooperationen einzugehen.

Es gibt verschiedene Arten von Kooperations-Modellen, untenstehend eine Auflistung nach Integrationstiefe (aufsteigend):– Punktuelle Marketing-Kooperation (z.B. UBS Key Club)

– Exklusive Vertriebspartnerschaft (z.B. UBS und SumUp)

– Affiliate Marketing & Lead Flow (z.B. Immoscout 24)

– API-basierte Kooperation mit Drittplattformen (z.B. UBS und Bexio)

– Industriekooperationen: Gemeinsames “Scheme” inklusive Basisinfrastruktur (z.B. Twint)

– Whitelabel plus: Customized FinTech, tief integriert in eigener Software-Landschaft (z.B. UBS/MISYS)

Unabhängig davon, ob Digitalisierungsprojekte ausschliesslich intern oder in Kooperation mit einem Fintech-Unternehmen durchgeführt werden, braucht es Massnahmen, um eine zielführende Kooperation sicherzustellen. Dies ist in Zusammenhang mit Time to Market, Sicherstellung von Simplicity trotz Legacy und Umdenken auf Kunden- statt Produktzentrierung zwingend notwendig. Die herkömmlichen Bankstrukturen und Prozesse führen andernfalls zu einem «Anforderungs-Tsunami». Das eigentlich insgesamt sinnvolle Innovationsprojekt wird so entweder nie, mit viel zu hohen Kosten und zu spät abgeschlossen.

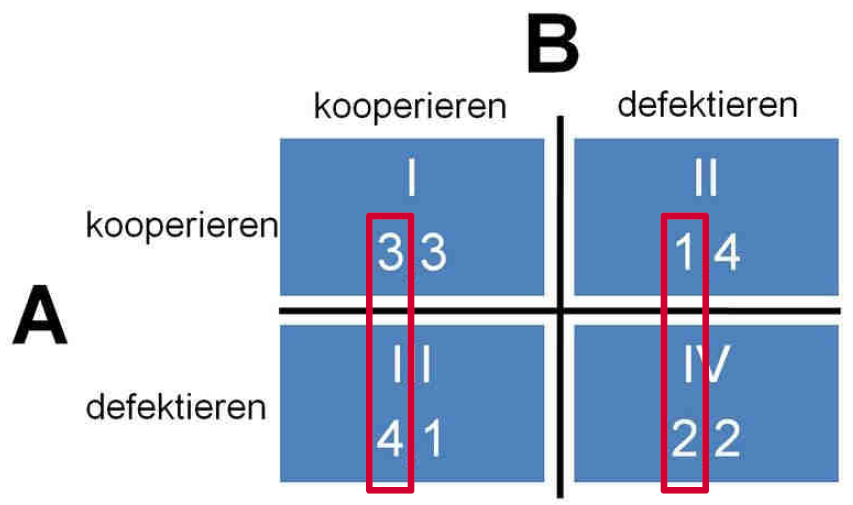

Es gilt, die Brennpunkte fehlender unternehmensinterner Kooperation im Innovationskontext zu adressieren und praktische Lösungsansätze zur Förderung einer zielorientierten Zusammenarbeit zu etablieren. Die Spieltheorie erweist sich als gute Möglichkeit, das Verhalten von Menschen in Entscheidungssituationen besser zu verstehen. Diesbezüglich wird für den Kurs das Gefangenendilemma als Basis herangezogen. Dabei haben zwei Gefangene (A und B) jeweils die Möglichkeit zu kooperieren oder eben nicht, also zu defektieren. Die Realität der zweiten Person hängt dabei jeweils vom Verhalten der ersten Person ab.

Untenstehende Tabelle zeigt, dass trotz der Tatsache, dass der gesellschaftliche Nutzen bei Kooperation am höchsten ist, das Ergebnis auf Basis rationaler Entscheide des Individuums ein «kollektiv dummes» Verhalten ist. Augenscheinliche Beispiele dieser Theorie sind auch der Umweltschutz oder die Finanzkrise. Das individuelle Verhalten erklärt sich aus der diesbezüglichen Incentivierung, wobei «1» das individuell schlechteste und «4» das beste Ergebnis darstellt. Wenn nun also B davon ausgeht, dass A defektiert, wählt er bei individueller Nutzenoptimierung nicht zu kooperieren. Die gleiche Wahl müsste er logisch auch bei der Annahme treffen, dass A kooperiert, wodurch insgesamt jedenfalls das kollektiv nicht erwünschte Verhalten des Defektierens erzielt wird. Die erste Zahl steht für den Pay-off, also den Nutzen für Person A, die zweite für den Nutzen von Person B.

Payoff-Matrix Gefangenendilemma

Das durchgeführte Rollenspiel erweist sich in der Reflexion als deutlich realitätsnäher als ursprünglich angenommen. Thema ist ein an einer Konferenz vorgestelltes neues digitales Produkt. Die Leiterin des Innovations-Teams, der das langfristige Potential sowie die substantiellen «First Mover»-Vorteile unmittelbar klar sind, kann ihren Vorgesetzten, den CIO, von der Idee überzeugen. Das Abholen der wichtigsten Stakeholder gestaltet sich jedoch ausnehmend schwierig.

Untenstehende Tabelle stellt den «Anforderungs-Tsunami» dar, welcher sich ohne entsprechende Weichenstellung vermutlich zum Showstopper für das Innovationsvorhaben entwickelt.

Übersicht der Anforderungen pro Stakeholder

Es stellt sich die Frage, wie das Dilemma im Sinne der Durchsetzbarkeit eines insgesamt – in der Sprache des Gefangenendilemmas «kollektiv» – sinnvollen Vorhabens gelöst werden kann. Diesbezüglich bieten sich zwei Ansätze an. Sie werden jeweils mit konkreten Lösungsvorschlägen für die Banken dargestellt.

Eine Änderung der Payoffs lässt sich durch eine Anpassung der Organisations- und Entscheidungsstruktur erreichen. In vielen Banken war das Innovationsteam (falls überhaupt vorhanden) als «nice to have» Stabsrolle etabliert, welches üblicherweise zum IT-Chef rapportiert. Die im Rollenspiel dargestellten Abteilungen Portfolio- und Produktmanagement berichten üblicherweise dem COO, Legal einem unabhängigen Departement. Die erste gemeinsame Entscheidungsebene für die beteiligten Stakeholder ist somit der CEO. Ein Chief Digital Officer auf C-Level, welcher die Abteilungen Innovations-Strategie, Portfolio-Management, Produkt-Management und Digital Marketing direkt führt, wäre strukturell für das Innovationsvorhaben sinnvoll. Die dann anders gelagerten Entscheidungsmotive und -prozesse würden per se eine deutlich höhere Erfolgschance bedeuten. Andere Möglichkeiten zur Veränderung der individuellen Payoffs sind die Anpassung der Leistungsziele oder KPIs, Beförderungs- und Approval-Prozesse.

Ein zweiter Lösungsansatz liegt in der aktiven Förderung und Sicherstellung einer Kooperations-Kultur. Auch diesbezüglich liefert das Gefangenen-Dilemma wichtige Informationen. Wenn das Spiel sehr oft gespielt wird – und zwar so, dass keiner der Spieler weiss, wie viele Runden es gibt – ist die erwiesenermassen erfolgreichste Strategie die des «tit-for-tat» oder auch «wie du mir, so ich dir». Dabei wählt man jeweils genau das Verhalten, welches der andere Spieler in der vorangegangenen Runde zeigte. Mit dieser Strategie erreichte man in mehreren empirischen Experimenten in Summe aller Interaktionen im Vergleich zu anderen Strategien stets die höchste Gesamtpunkteanzahl. Was wir daraus lernen können ist, dass ein grundsätzlich positiver, optimistischer Ansatz in der Zusammenarbeit mittelfristig die erfolgsversprechendste Option ist, da zwingende Voraussetzung für eine gegenseitig vorteilhafte Kooperationskultur. Voraussetzung dafür ist eine tiefe Mitarbeiterfluktuation. Untenstehend eine Zusammenfassung der Findings.

Erfolgsmodelle und deren Implikationen

Für den Erfolg von Innovationsprojekten ist der Support des Top Managements als zentraler Meta-Enabler unabdingbar. Es braucht eine aktive Involvierung im Sinne von «Walk the Talk». Die Organisation muss inklusive KPIs, Prozesse und Policies richtig aufgestellt sein und den Rahmen für eine offene, personell stabile Kultur geben, welche ein positives, nachhaltiges «tit-for-tat» als Voraussetzung für erfolgreiche Innovationsprozesse sicherstellt.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.