Haben Sie sich auch schon gefragt, wieso Sie in gewissen Kaufsituationen grosszügig waren? Aber was hat dazu geführt?

Vielleicht haben Sie kürzlich Kopfhörer wie im Bild gekauft. Aber was hat dazu geführt, dass Sie den Kaufabschluss tätigten? Auf was haben Sie beim Kauf geachtet? Vermutlich waren sie nicht vollkommen rational und haben sich beeinflussen lassen.

Menschliches Verhalten ist gemäss den Erkenntnissen der Prospect Theory nicht rational und abhängig von Referenzpunkten. Kaufentscheide und Kundenverhalten sind darum beeinflussbar:

- Anchoring

Durch gezielt platzierte Informationen kann der Referenzpunkt verschoben und die Zahlungsbereitschaft erhöht werden. Die Kopfhörer werden als Promotion verkauft. Preis heute: 199 CHF, bisher CHF 299. Für den Käufer erscheint der Preis damit als sehr attraktiv. Dies unabhängig vom Einkaufspreis des Verkäufers.

- Ugly-Brother Referenz

Die Darstellung einer wenig attraktiven Alternative (altes Modell zum selben Preis) lässt das Angebot noch attraktiver erscheinen. Dies erhöht die Wahrscheinlichkeit für einen Kaufabschluss.

- Framing

Dank geschickter Formulierung für eine (inhaltlich gleiche) Botschaft wird Wirkung erzielt. Dabei werden oft Verlustängste adressiert. Im Beispiel des Kopfhörers wird darauf hingewiesen, dass die Dezibel-Belastung nicht gesundheitsgefährdend ist. Der Konsument den Musikgenuss ohne Einschränkung geniessen. Die blosse Nennung der Dezibel-Beschränkung hat keine Wirkung auf den Käufer.

- Willenskraft und Zeitpräferenz

Unsichere Käufer werden motiviert, mittels Zeitbeschränkung oder Mengenbeschränkung (heute nur 20 Kopfhörer im Angebot, Countdown der noch verfügbaren Kopfhörer ersichtlich) zum Kauf animiert. Dies ist besonders wirksam, da wir unter Zeitdruck nicht gut rechnen können und zu impulsivem Kaufverhalten neigen.

- Asymmetrische Dominanz

Neben dem Promotionsangebot und dem alten Modell wird noch ein ähnliches, bewusst wenig attraktives Modell für CHF 399 angeboten. Damit erscheint das Promotionsangebot erneut attraktiver.

Und was hat dies mit (digitalem) Banking zu tun?

Kundenverhalten bei allen Kaufentscheiden ist irrational und lässt sich beinflussen und lenken. Auch bei der Wahl von Bankprodukten ist dies der Fall. Ihre Hausbank beispielsweise haben Sie auf Grund Ihrer beeinflussten Präferenzen gewählt.

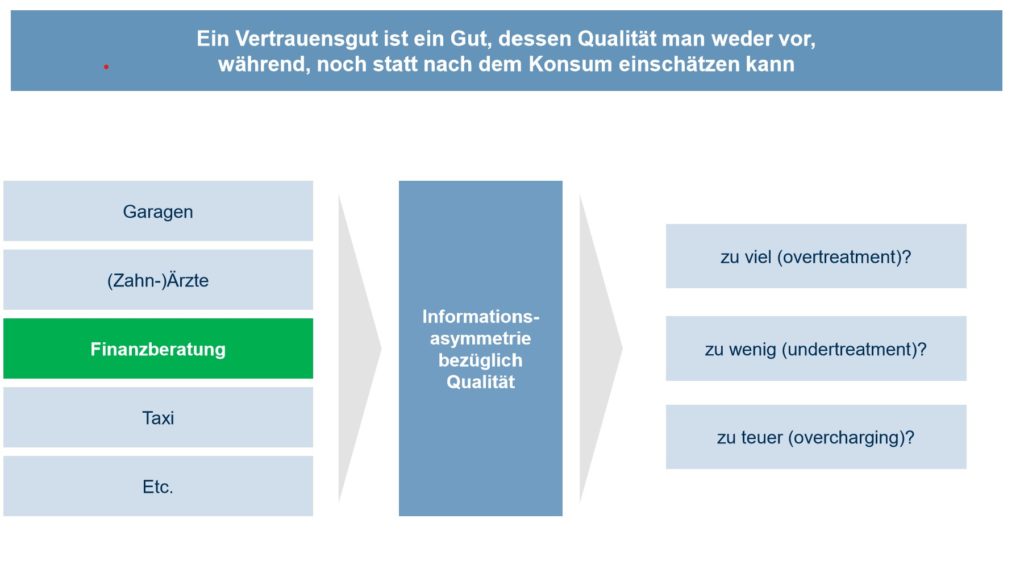

Der Konsument der Bankdienstleistung kann die Qualität der Dienstleistung kaum einschätzen. Damit rückt auch der Preis in den Hintergrund.

Nach den bisherigen Positionierungen von Banken «mehr und billiger» und «schneller und einfacher» mit wenig Behavioral Finance Motiven folgt nun häufig «smarter Zugang» zum Banking als wichtiger Trend:

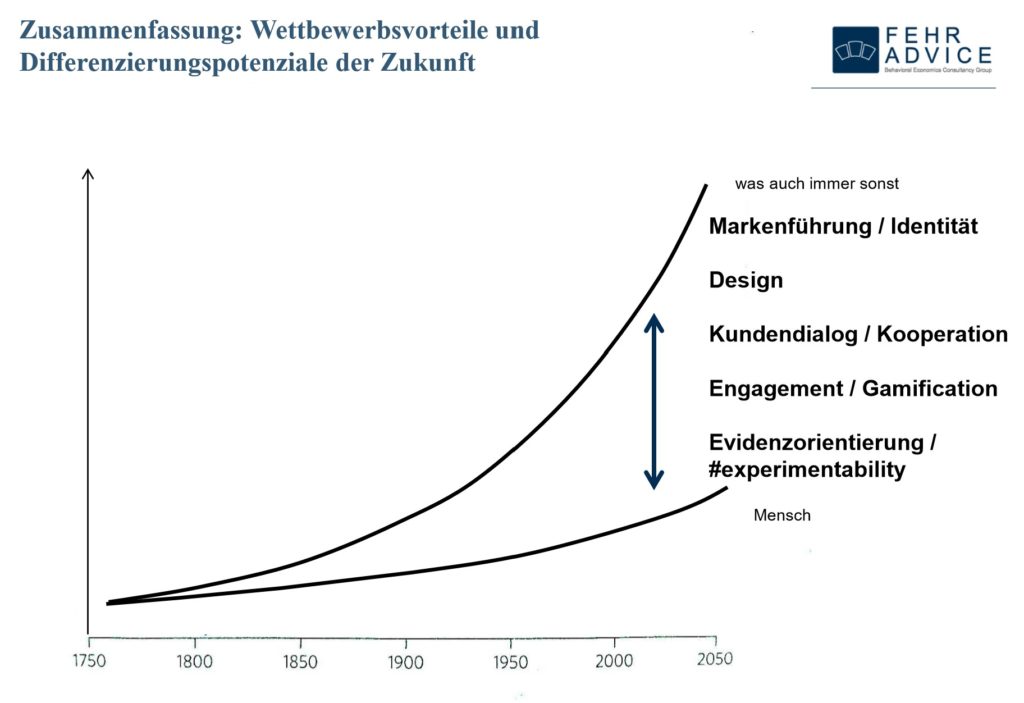

Andreas empfiehlt den Banken dabei eine klare Differenzierung um Kunden zu gewinnen:

- Markenführung

Die (digitale) Bank muss starke Werte vermitteln, fair agieren und Komplexität reduzieren. Die Bank muss Ihre Identität stiftenden Treiber erarbeiten und promoten.

- Design/Kundendialog

Kunden bestimmen die Tools mit denen Sie mit der Bank kommunizieren. Die Bank verliert die Hoheit über den Zugang. Die Bank muss dies zulassen aber den Fitnessgrad Ihrer Mitarbeiter zu Tools & Prozessen deutlich verbessern. Zudem muss Sie die Daten der Kunden kennen und auswerten und das Aufbrechen der Wertschöpfungskette als Chance verstehen. Mobile Banking wird das Leitmedium sein. Die neue Technologie erfordert von der Bank auch neue Skills wie Medienkompetenz und Didaktik zur Vermittlung von Inhalten. Insbesondere die smarte Verbindung von Online Banking mit den Filialen bietet den bisherigen Anbietern gute Perspektiven. Denn das Verhalten der Kunden ändert weniger schnell als die Technologie und Konsumenten lieben den persönlichen Dialog.

- Design/Gamification/Experimentability

Immer wieder eindrücklich ist, wie Menschen gerne spielen. Hier empfiehlt Andreas vermehrt Elemente wie Punktesysteme, Levels oder Storytelling in die Bank- und Produktepositionierung einzufügen. Die Experimentability hängt fest an der Firmenkultur. Dafür notwendig sind eine Fehler-Kultur, Testsegmente und die Entwicklung von Software & Prototypen.

Was bleibt mir von diesem Unterrichtstag?

- Behiavoral Economics hat grosses Potenzial, ist wichtig und fliesst noch wenig in Strategien & Produkte ein

- Kundenverhalten kann man verstehen, messen & beeinflussen

Wer sich vertiefen will, hier ein Test zum eigenen Verhalten:

Literaturtipps