Mobile Payments – Welcher Zahltyp sind Sie?

Dezember 27, 2019

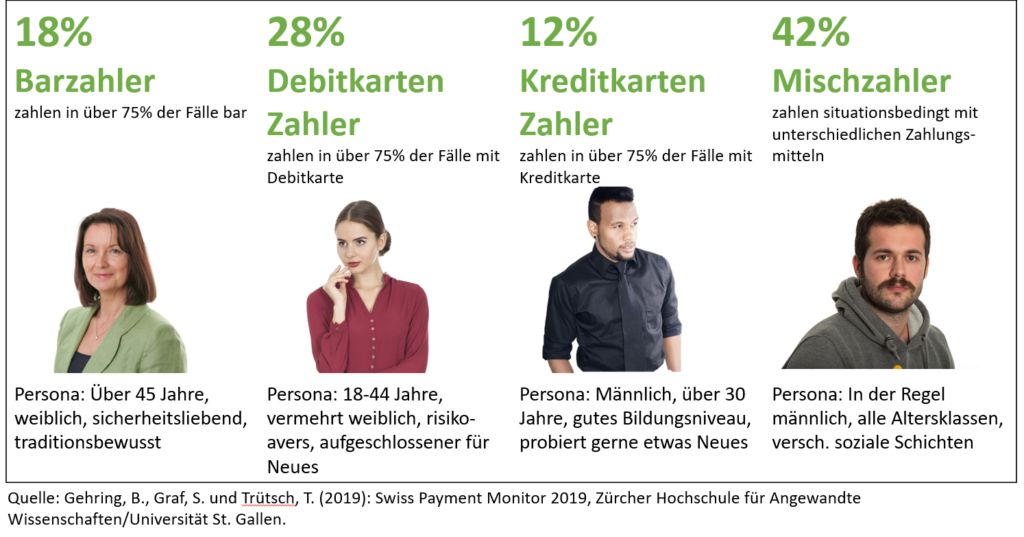

Die am häufigsten genutzte Zahlungsmethode in der Schweiz ist die Debitkarte. Diese wurde in Europa in den 60er Jahren eingeführt. Doch bis heute konnten mobile Payments wie die Debitkarte das Bargeld nicht vollständig ersetzen. Im Gegenteil, es gibt heute viele verschiedene Zahlungsmöglichkeiten und folglich unterschiedliche Zahlungspräferenzen. Laut der aktuellen Studie “Swiss Payment Monitor” kann man vier Zahl-Typen in der Schweiz unterscheiden:

Nutzen Sie bereits Ihr Smartphone um zu bezahlen? Und wie lange wird es dauern, bis sich Mobile Payment in der Schweiz durchsetzen wird?

Gemäss dieser Studie haben 27% der Teilnehmenden bereits vor Ort in einem Ladengeschäft mit einem mobilen Gerät bezahlt. Das sind 7% mehr als im 2018. Folgende technische Voraussetzungen müssen für die mobile Bezahlung erfüllt werden:

Eine Herausforderung ist, dass es noch keinen einheitlichen Standard für die Übertragung von Zahlungsinformationen bei mobile Payments gibt. Die drei wichtigsten Technologien sind NFC, QR Code und BLE, die nachfolgend kurz erklärt werden.

Die Near Field Communication Technologie (kurz NFC) ist ein Unterstandard von RFID. Die Übertragung findet im Bereich von wenigen Zentimetern statt und das ist auch der Unterschied zwischen Bluetooth und WLAN, die über eine weite Strecke funktionieren und eine höhere Datenmenge übermitteln können. Heute wird die NFC Technologie besonders für Zahlung von Kleinbeträgen (auch Micropayment genannt) genutzt. Die NFC Technologie ist bei Kredit- und Debitkarten im Einsatz und ermöglicht es, dass keine PIN Eingabe bei Beiträgen unter 40 Franken mehr notwendig ist. Moderne Smartphones sind mit der NFC Technologie ebenfalls ausgestattet und damit ergeben sich neben der Bezahlung viele neue Anwendungsmöglichkeiten wie zum Beispiel Zutrittskontrollen oder papierlose Ticketsysteme.

Bluetooth Low Energy (kurz BLE) ist eine Funktechnik und kann eine Verbindung über mehrere Meter herstellen. Wie der Name schon sagt, hat dieser neue Standard einen deutlich geringeren Stromverbrauch als das klassische Bluetooth. Diese Technologie wird auch für Zahlungen genutzt, bietet aber auch andere Anwendungsmöglichkeiten an. Damit die Übertragung funktioniert, wird ein Beacon (ein kleiner Sender) eingesetzt, der BLE-Signale an mobile Geräte in der Nähe senden kann. Sobald sich ein Smartphone im Sendebereich von Beacons befindet, können Daten gesendet werden. So können Informationen auch an eine Gruppe in einem bestimmten Radius (z.B. Konzertbesucher) gesendet werden.

Quick Response code (kurz QR Code) ist eine Art Barcode. Dieser Standard ist vor allem in Asien weit verbreitet, auch weil die chinesischen Zahlungsplattformen AliPay und WeChat Pay auf QR Codes basieren. In der Schweiz nutzt Twint diese Technologie. Das Smartphone dient dabei als QR Code Scanner.

Die Daten von Kreditkarten oder anderen mobile Payments müssen sicher auf dem mobilen Gerät gespeichert werden können. Diese werden auf einem separaten Chip, sogenanntes Secure Element (SE), gespeichert. Auf diese Daten können nur autorisierte Stellen wie Banken und Kreditinstitute zugreifen. Es gibt zwei Speicher-Varianten, Hardware SE und Software SE. Das iphone nutzt zum Beispiel Hardware SE. Apple baut das Secure Element (SE) direkt in das Gerät ein. Software SE hingegen ist unabhängig vom Gerät und weist kein physisches Secure Element im Gerät auf. Hier hat sich der Standard HCE (Host Card Emulation) durchgesetzt, welcher es erlaubt, eine Karte zu emulieren.

Tokenisierung ist ein weiteres Verfahren, welches mehr Sicherheit verspricht. Dabei wird die Kartennummer durch eine andere Nummer – den sogenannten Token – ersetzt und dadurch sicher verschlüsselt.

Das bargeld- und kontaktlose Bezahlen mittels mobiler Geräte wird sich auf kurze oder lange Sicht in der Schweiz durchsetzen. Die Technologie ist dabei nicht die grösste Herausforderung für die Verbreitung, sondern die Beseitigung von Unsicherheit und die Erhöhung der Kundenzufriedenheit.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.