Aus dem Unterricht des CAS Digital Finance mit Remo Schmidli, zum Thema kundenzentriertes Multichannel Management, berichtet Calogero Imperia:

Einer der interessantesten Studiengänge neigt sich langsam dem Ende zu. Auch in den letzten Schultagen verspricht der Stundenplan sehr informative und lehrreiche Momente. Dienstagnachmittag ist Remo Schmidli, Leiter Multichannel Management bei der Zürcher Kantonalbank (ZKB), bei uns gewesen. Er hat uns in die Welt um das Thema “Kundenzentriertes Multichannel Management” eingeführt. Wir konnten einen äusserst lehrreichen Nachmittag erleben. Dass Remo auf seinem Gebiet ein Profi ist, wurde uns schnell klar.

Nachdem er die ZKB vorgestellt hat, wurde der ganze Unterricht in 3 Blöcke unterteilt.

Zuerst noch ein paar wissenswerte Facts zur ZKB:

- Verlässliche Bank seit 147 Jahren

- Ein vorbildliches, stabiles AAA-Rating

- Gesamtkapitalquote 2016 17,5%

- Leistungsauftrag > Versorgungsauftrag (Bevölkerung und Wirtschaft mit Bankdienstleistungen versorgen), Unterstützungsauftrag (unterstützt den Kanton Zürich in den Bereichen Wirtschaft, Umwelt und Gesellschaft) und Nachhhaltigkeitsauftrag (beachten die Grundsätze der Nachhaltigkeit)

Block 1 Kundenzentriertes Multichannel Management

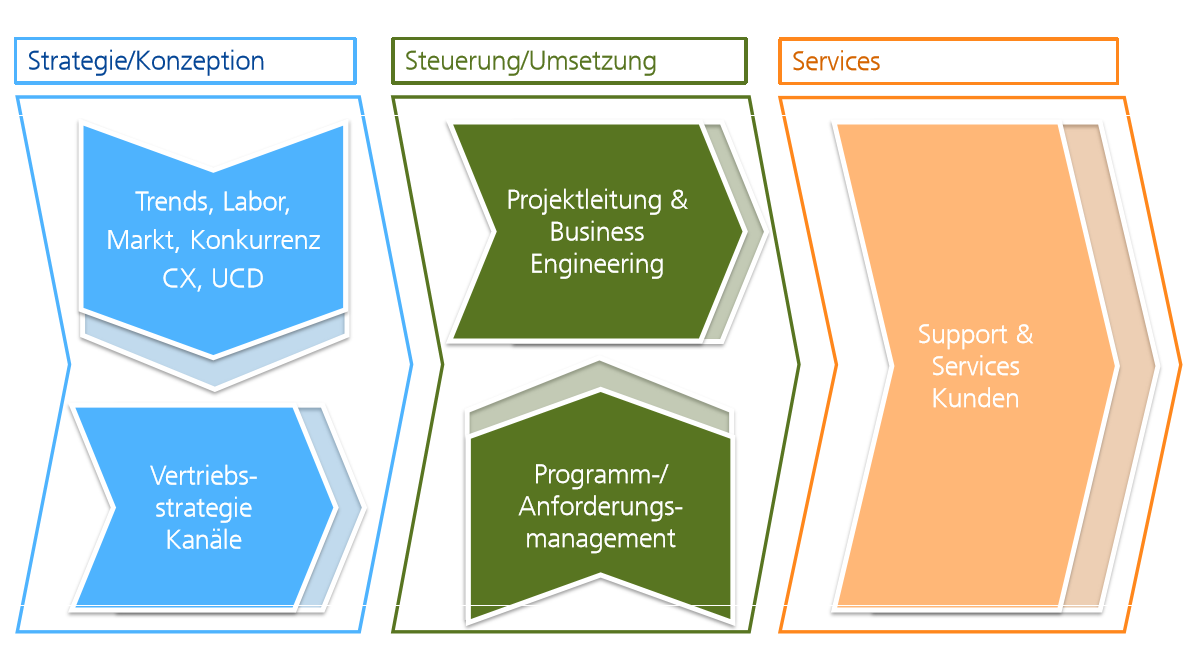

Wie wird eine Multichannel Management Bewegung in der Bank in Gang gebracht?

Anhand einer E2E Wertschöpfungskette wird dies klar dargestellt:

Die Digitalisierung lässt Ihre Kundinnen und Kunden noch näher an die Bank rücken:

- Einheitliches Markenerlebnis: Egal wo, ich erlebe meine Bank immer gleich: Persönlich, kompetent, verantwortungsvoll

- Mehr Nähe: Meine Bank ist dort, wo ich bin. Ich erledige meine Bankgeschäft, wann und wo ich will.

- Erträge erschliessen, Kosten senken: Der Kontakt über verschiedene Kanäle hilft mir, Zusatzgeschäfte abzuschliessen.

Kundenerlebnis muss schnell, einfach, professionell, verlässlich, lebenslang sein.

Digitalisierung: Alle Bankgeschäfte müssen online, jederzeit und überall in Echtzeit erledigt werden können.

Kundenbedürfnis steht im Mittelpunkt:

- Sind die Kundenbedürfnisse tatsächlich immer im Mittelpunkt einer Bank?

- Muss man von der gewohnten Kundensegmentsaufteilung Privatkunden/Private Banking/Firmenkunden wegkommen?

- “Segmentierung” eher über Kanal, Verhalten, Bedürfnisse der Kunden?

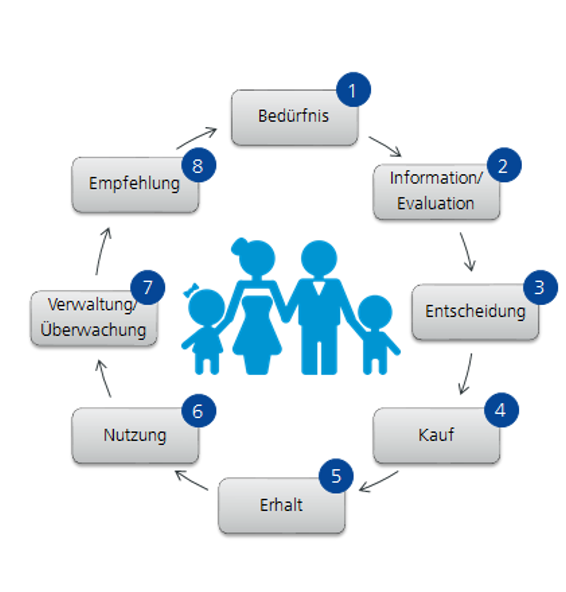

Block 2 Customer Journey (Die Reise des Kunden)

Hier werden die einzelnen Zyklen aufgezeigt, die ein Kunde durchläuft, bevor er sich für den Kauf eines Produktes entscheidet. Aus Sicht des Marketing bezeichnet die Customer Journey alle Berührungspunkte (Touchpoints) eines Konsumenten mit einer Marke, einem Produkt oder einer Dienstleistung. Hierzu zählen nicht nur die direkten Interaktionspunkte zwischen Kunden und Unternehmen (Anzeige, Werbespot, Webseite usw.), sondern auch die indirekten Kontaktpunkte, an denen die Meinung Dritter über eine Marke, ein Produkt oder eine Serviceleistung eingeholt wird (Bewertungsportale, Userforum, Blog usw.). Kunden informieren sich zunehmend über diese indirekten Kontaktpunkte, welche von den Unternehmen nicht unmittelbar beeinflusst werden können.

In einer Gruppenarbeit konnten wir einen Fall einer Customer Journey erleben. Wir begleiteten ein Ehepaar, welches ihren Hochzeitstag plante und dann sich auf eine Hochzeitsreise begab, bei Ihren Hochs und Tiefs. Unser Fokus lag auf dem Zusammenspiel der Kanäle. Wir standen dem Ehepaar bei, von der Anfangsphase wie z.Bsp. die Reisevorbereitung über die Reise & Ankunft sowie den Aufenthalt bis zur Endphase der Reisenachbearbeitung. Wir erlebten emotional die einzelnen Ereignisse. Jedoch waren wir in der Gruppe nicht immer gleicher Meinung. Jeder nahm die Ereignisse zum Teil anders auf. So mussten wir Kompromisse eingehen. Bei den weniger guten Erlebnissen mussten wir anschliessend die Ursachen ausfindig machen und Verbesserungsvorschläge machen. Mit einer solchen Customer Journey kann man im Alltag Kundenerlebnisse analysieren und verstehen, Umsetzungsmassnahmen definieren und Erkenntnisse kommunizieren.

Block 3 Auswirkungen der Digitalisierung auf das Unternehmen

In welchen Bereichen werden Veränderungen auf uns zukommen:

- T-Shaped People immer mehr vorhanden: T-Shaped sind Menschen, die sowohl fundierte Fachkenntnisse als auch breites Fachwissen haben.

- Unified Communications&Collaboration: Zusammen kommunizieren und arbeiten.

- Veränderungsfähigkeit: Sich den ständigen Veränderungen anpassen.

- Social Media Kompetenz: Sich in den sozialen Netzwerken auskennen.

- Automatisierung und Industrialisierung:

- Digital HR & Training (Change Management): HR lebt Digital vor.

- BYOD: Bring your own device. Private mobile Endgeräte in die Netzwerke von Unternehmen zu integrieren.

- Arbeitsmodelle: z.Bsp. Zeitunabhängig

- Digital Leadership: Vorgesetzter/Führungsebene lebt Digital vor.

- Agile Methoden und Organisationen

Erstaunliche Erkenntnisse bei der Nutzung digitaler Kanäle durch Bankmitarbeiter:

- Ca. 50% der Bankmitarbeiter nutzen eBanking Mobile NICHT.

- Betreuer, die den Kanal selber nicht nutzen, schätzen Nutzen für Kunden signifikant tiefer ein.

- Grundfunktionen sind in der Regel bekannt, erweiterte Funktionen wie z.Bsp. Einzahlungsscheine scannen, Secure Safe eher nicht.

Devise daher: Erlebnisse für Vertriebsmitarbeitende zum Thema “Digitalisierung im Bankgeschäft” schaffen. Zum Beispiel zu den Themen ebanking, digitaler Arbeitsplatz, Multichannel Management usw.

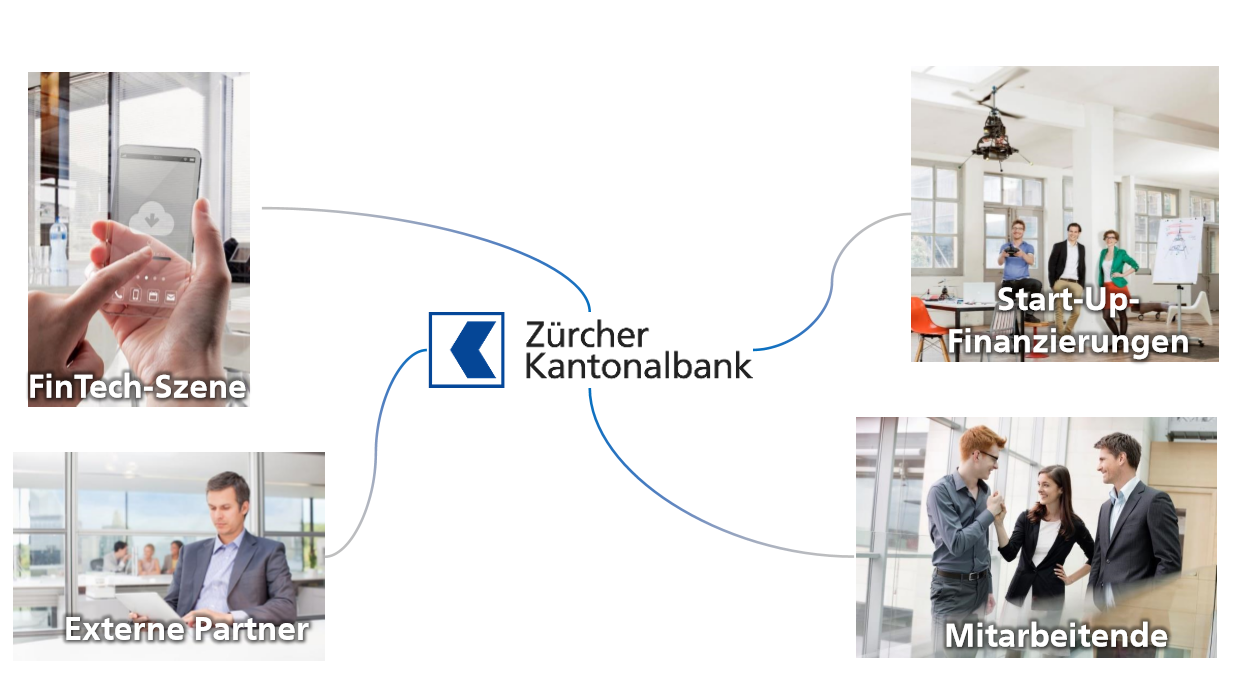

Digitalisierung von Anfang an dabei sein (Beispiel ZKB):

- Start-Up-Finanzierung: Die Bank hält zur Finanzierung von Start-Up-Unternehmen ein Kreditvolumen bereit.

- Mitarbeitende: Mitarbeiter werden auf das Thema “Digital Finance” sensibilisiert und ausgebildet.

- Externe Partner: Mit entsprechenden externen Unternehmen kooperieren/zusammenarbeiten.

- FinTech-Szene: Hier dabei sein!

Ausblick schaffen, Innovationen frühzeitig erkennen

- Heute > Reagieren > Aktuelle Technologien und Trends, Kundenfokus, Akute Probleme

- 1-2 Jahre > Strategie > Portfolio Vertrieb und Kanäle, Projekte, Roadmap

- 2-10 Jahre > Zukunft > Innovationsmanagement, zukünftige Geschäftsmodelle, neue Technologien und Trends

Wichtige Vorteile für eine Zusammenarbeit zwischen Banken und Fintechs

- Gegenseitiger Wissensaustausch

- Kürzere Entwicklungszeit neuer Produkte und Dienstleistungen für Banken

- Innovative und technisch hochstehende Lösungen für Banken

- Etablierte Marken mit grosser Kundenbasis und Marktdurchdringung für Fintechs

Die grössten Herausforderungen in der Zusammenarbeit

- Prozesse und Geschwindigkeiten müssen synchronisiert werden

- Regulatorische und gesetzliche Anforderungen werden nicht bei allen Banken gleich implementiert

- Wie stelle ich als Bank sicher, dass ich mich für das richtige Fintech-Unternehmen entscheide

- Interne Vorgaben und Prozesse dürfen nicht zur Bremse werden

- Grundlagen des Projektmanagements gelten auch in der Zusammenarbeit mit Fintechs

Ratschläge für eine erfolgreiche Zusammenarbeit

Aus Fintech-Sicht:

- Projektteam gezielt auswählen

- Regulationen: Interne hinterfragen, externe einhalten

- Einkaufsprozess Fintech tauglich machen

- Internes Know-how aufbauen

Aus Banken-Sicht:

- Chancen, die Fintechs bringen, bewusst nutzen

- Banken müssen sich auf die Zusammenarbeit vorbereiten

- Projektteam gezielt auswählen

- Ein eigenes internes Labor- oder Innovationsteam aufbauen

- Verantwortliche Stelle, welche sich in der Fintech-Welt auskennt

Mit meinem Beitrag hoffe ich das Interesse zu “kundenzentriertes Multichannel Management” geweckt zu haben. Persönlich ziehe ich folgende Schlüsse daraus:

- Banken müssen zuerst die Kundenbedürfnisse ins Zentrum legen und dann um diese aufbauen

- Banken müssen eine Strategie im Bezug auf Digitalisierung haben

- Banken müssen ihren Kunden “Multichannel” anbieten

- Banken müssen selber Customer Journey erleben

- Banken müssen ihre Mitarbeiter “Digital-tauglich” machen

- Banken müssen künftige Trends frühzeitig erkennen

- Banken müssen mit Fintechs zusammenarbeiten

Digital-World, we are ready!?