Online-Hypothek

Juni 8, 2018

Aus dem Unterricht CAS Digital Finance mit Dozent Roger Sutter, Projektleiter Online-Vertrieb Baloise Bank SoBa, berichten Sara Etzensperger, Robin Erupathil und Tobias Seger.

Kunde, Kunde, Kunde! In medias res konfrontiert Roger Sutter die Studierenden gleich zu Beginn mit der Fragestellung, wie man Kunden zum Wechsel ihrer Hypothek anlocken kann. – Es ist der Preis, respektive der Zinssatz, der bei diesem Kaufentscheid stärker gewichtet als alle anderen Faktoren. Diesbezüglich unterscheiden sich Hypotheken nicht gross von Konsumgütern wie z.B. Heimelektronik, werden allerdingbilds völlig unterschiedlich beworben und vermarktet. Die Frage ist erlaubt: Wie können es sich Banken (heute noch) leisten, auf die Angabe von Schaufensterpreisen (z.B. «Zinssatz ab x.xx %») in einem derart preissensitiven Markt zu verzichten? Aufwachen Banking!

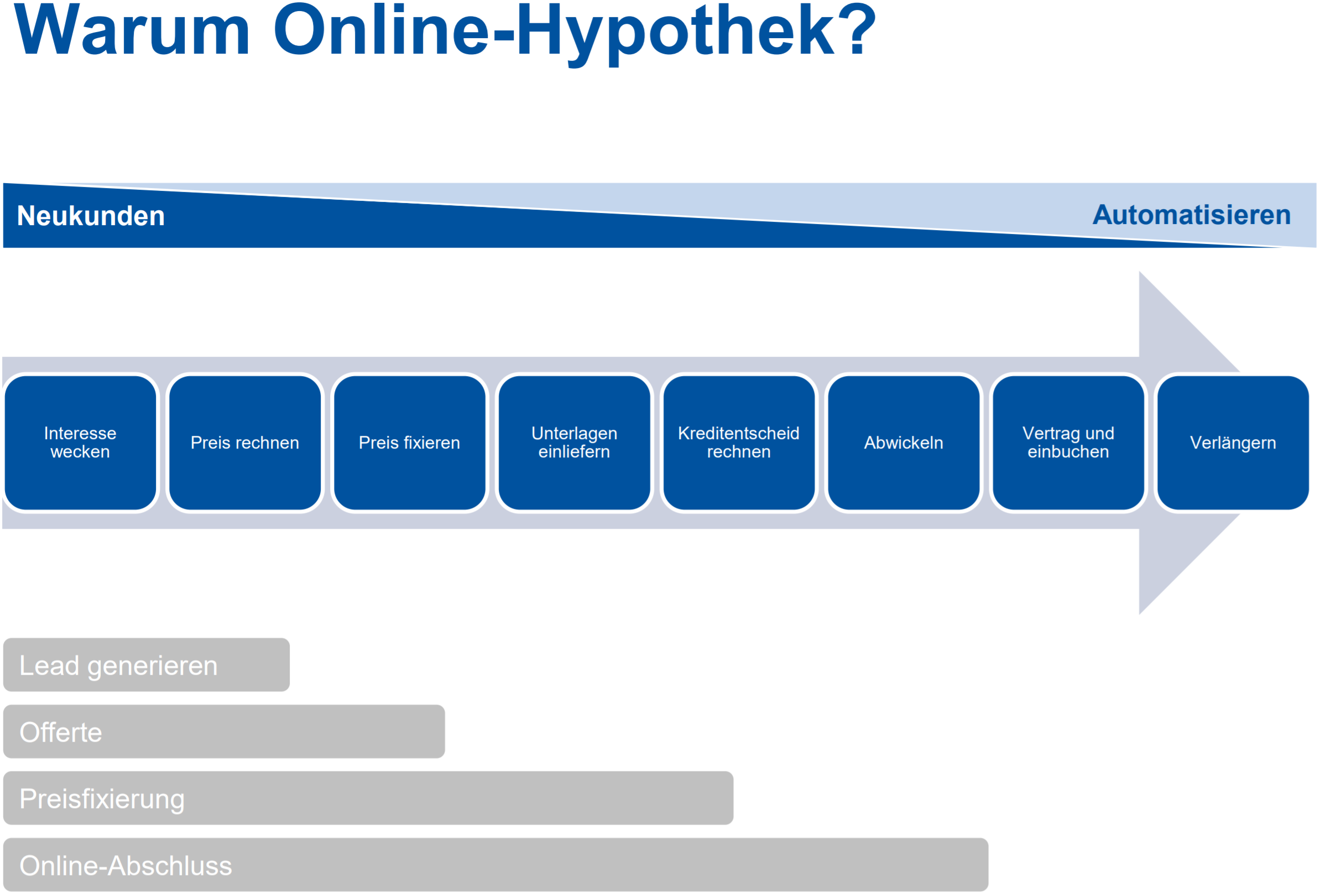

Ein kurzer Überblick über den Schweizer Markt mit Online-Hypotheken zeigt:

Doch warum soll eine Bank das Produkt Hypothek überhaupt online anbieten? Immerhin verzichtet bis dato noch die Mehrheit der Schweizer Retailbanken auf eine Online-Hypothek. Primär geht es natürlich darum, Neukunden zu gewinnen, sei dies durch die Generierung von zusätzlichen Leads oder sogar mittels Online-Abschluss. Allerdings hat es bis heute noch kein Institut geschafft, einen völlig durchgängig digitalen Prozess gänzlich ohne Papier anbieten zu können, nicht zuletzt auch aufgrund regulatorischer Hürden. Weiter kann mit einer guten Online-Lösung, bei der die erforderlichen Daten nur einmal erfasst und im gesamten End-to-end Prozess durchgängig verfügbar sind sowie Prozessschritte (z.B. der Kreditentscheid) automatisiert werden, eine Optimierung der internen Abläufe und somit eine Reduktion der Produktionskosten erzielt werden.

Zweifellos handelt es sich bei der Lancierung einer Online-Hypothek um ein Innovationsvorhaben, das bei etablierten Banken klassischerweise mit Herausforderungen verbunden ist; Finanzen und Kosten, technologische Entwicklung und IT-Architektur sowie der Faktor Mensch (Zweifel, Ängste, Widerstände).

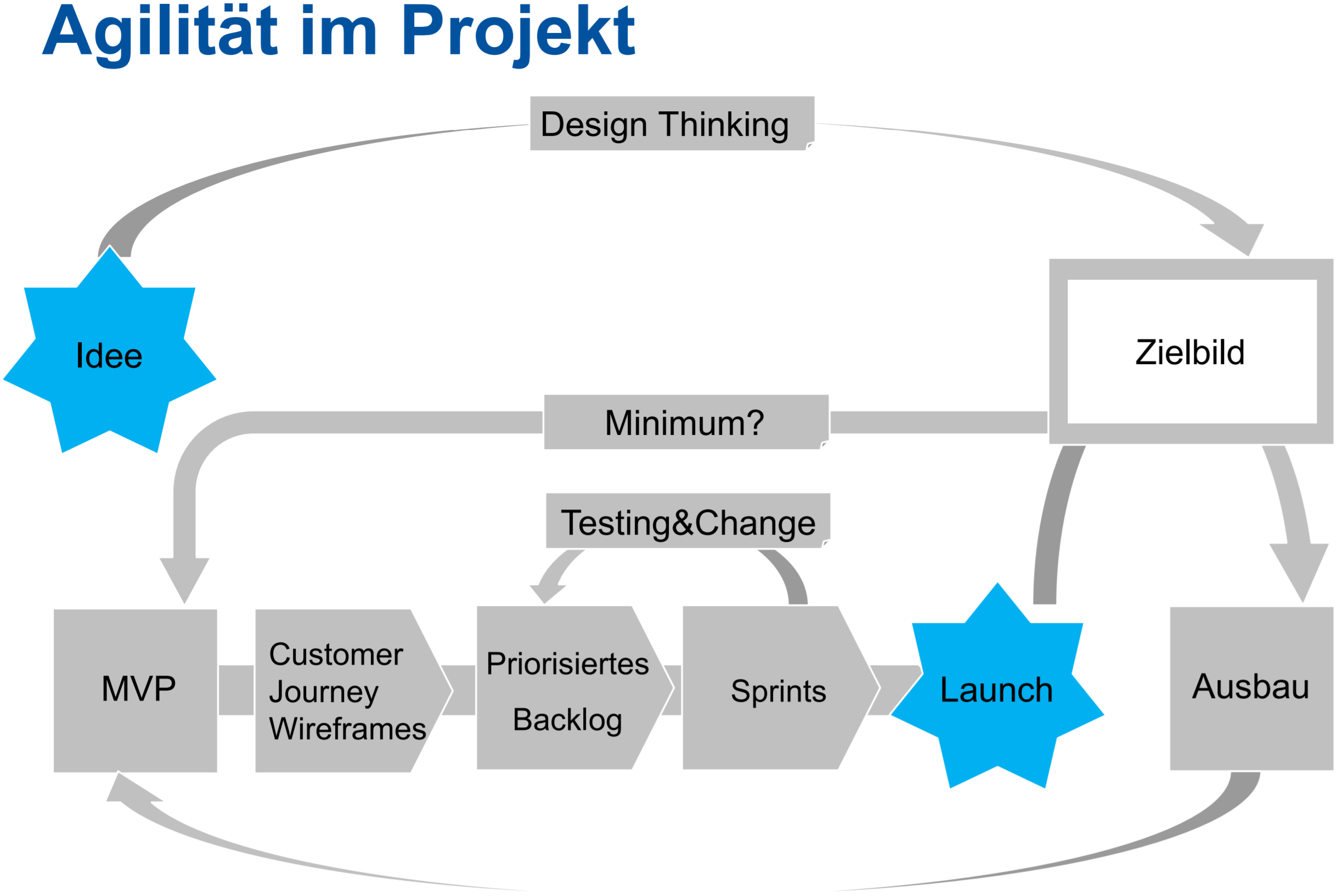

Um solchen Herausforderungen bei Innovationen wirksam zu begegnen, bietet ein agiles Projektvorgehen diverse Vorteile gegenüber der klassischen Wasserfallmethode. Diese ist zwar aufgrund der (scheinbar besseren) Planbarkeit verlockend, lässt aber Änderungen aus dem Lernprozess in den Projektarbeiten nur schwer zu. Die Gefahr ist dann immer, dass die Projekte zu gross, zu teuer und nie ganz fertig werden, respektive dass man am Ende des Tages nicht das Gewünschte in den Händen hält.

Elementare Merkmale eines agilen Projekts sind einerseits eine klare Definition des Zielbildes und davon abgeleitet das MVP (Minimum Viable Product), wobei bei Letzterem auch immer die Gefahr besteht, zu viel auf einmal zu wollen. Ein weiteres wichtiges Merkmal ist das iterative Vorgehen; erstellen, testen, ändern, erstellen, testen, ändern, erstellen, testen, ändern…

Roger Sutter berichtet den Studierenden über seine persönlichen Erfahrungen mit Widerständen und Hürden im Projekt und präsentiert wertvolle Handlungshinweise sowie ein Toolset für die kundenorientierte Entwicklung eines MVP mit einer schnellen Time to market.

Er ist überzeugt, dass Bilder mehr sagen als 1000 Worte. Mit einem aussagekräftigen Bild hat er auch sämtliche Stellen innerhalb der Bank von seiner App-Idee überzeugen können. Ein weiterer wichtiger Tipp ist auch, dass der Projektleiter auf kritische Stimmen eingehen soll und auf diese Personen zugeht. Das Motto lautet: „Betroffene zu Beteiligte machen“.

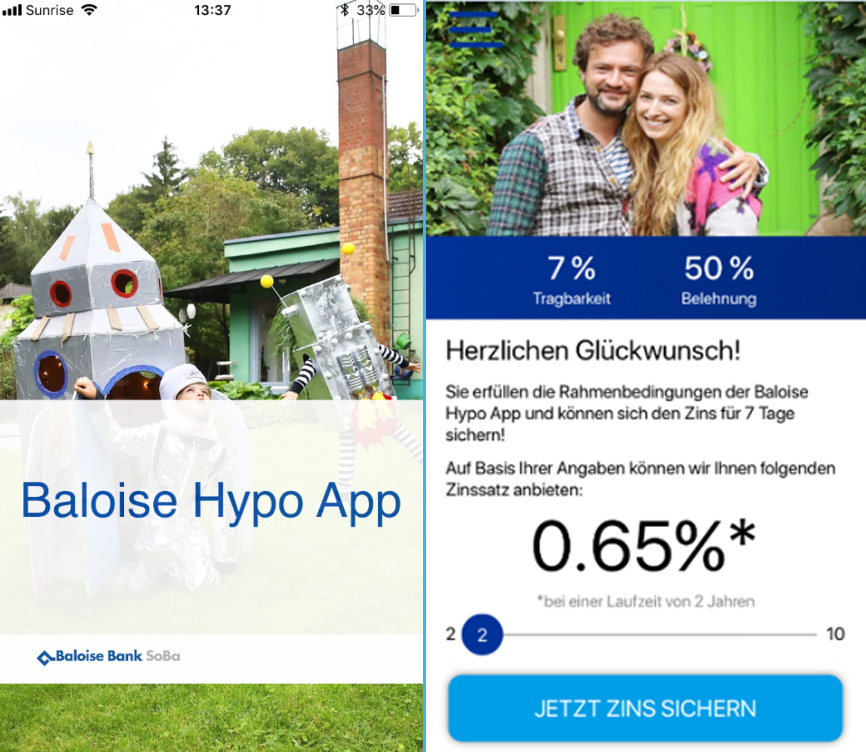

Die Baloise Bank SoBa hat nebst der Online-Hypothek im November 2017 als erste Bank auch eine mobile App-Lösung lanciert. Warum hat sich die SoBa zu diesem mutigen Schritt entschieden?

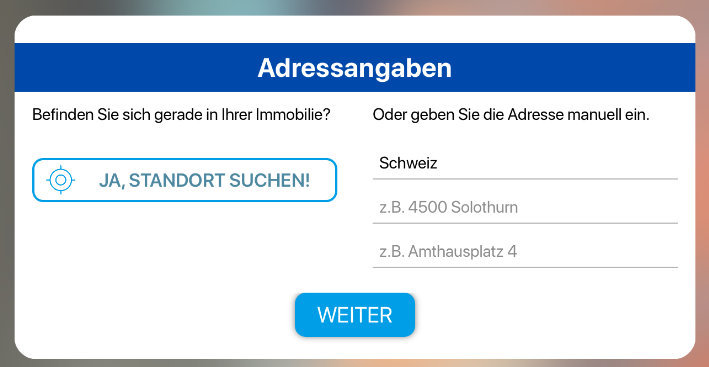

Mit der App lässt sich der Zinssatz für sieben Tage sichern, die Liegenschaft bewerten, und die Kunden erfahren innert Sekunden den Kreditentscheid, und das noch bevor sämtliche persönliche Daten erfasst werden müssen. Ausserhalb der App wird der definitive Kreditentscheid gefällt (Abgleich der vom Kunden erfassten Daten anhand der eingereichten Unterlagen) sowie die Vertragserstellung getätigt. Die Erfassung sämtlicher Geschäftsfalldaten im Kernsystem der Bank erfolgt manuell nach Rückerhalt der vom Kunden unterzeichneten Kreditakten. Wie die meisten Online-Lösungen ist auch die App der Baloise Bank SoBa auf bestehende Eigenheimbesitzer mit einer Belehnung im Rahmen von erstrangigen Hypotheken ausgerichtet.

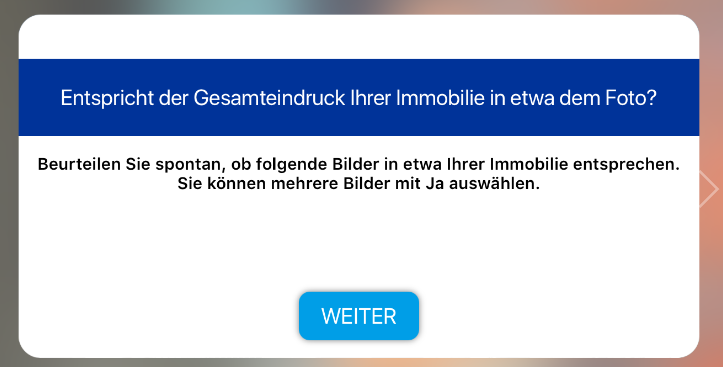

Inspiriert von der Dating App Tinder entstand im Projekt die Idee, die Bewertung der zu finanzierenden Liegenschaft mittels Bildvergleich mit Ja/Nein-Funktionen zu realisieren (z.B. Altbau, Neubau, usw.). Der Standort kann mittels Standortsuche ermittelt werden.

|

|

|---|

Heute, gut ein halbes Jahr nach Markteinführung der App, sind die Erfahrungen der SoBa, dass die Desktop Online-Lösung und vor allem der klassische Weg über die Beratung von der Kundschaft weiterhin stärker bevorzugt werden. Ein wichtiger Grund dafür ist natürlich, dass die Spielregeln für die Finanzierungsparameter (minimales Einkommen, Tragbarkeit, Belehnungshöhe der Liegenschaft) hier grösser sind. Zudem ist die persönliche Beratung vor allem für Erst- und Neuerwerber nach wie vor sehr relevant. Die App weist zwar viel Traffic aus, hat aber noch relativ wenige Abschlüsse eingebracht.

Fakt ist, dass der Erwerb von Wohneigentum für die meisten Kunden das grösste finanzielle Geschäft in ihrem Leben darstellt. Und solange es aus Kundensicht keine enorme Erleichterung im nach wie vor recht papierlastigen Anbahnungs- und Abwicklungsprozess gibt, werden die Kunden wahrscheinlich nicht nur auf die Online-Lösung, respektive auf eine App setzen wollen wollen.

Fazit: Die meisten Kunden kaufen heute Hypotheken nach dem ROPO-Prinzip: research online – purchase offline. Und das wird sich wohl so bald auch nicht ändern.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.