Regulierung und Datenschutz

Dezember 27, 2018

Der Gesetzgeber aktualisiert aktuell die Finanzmarktarchitektur, welche aus folgenden Elementen besteht:

Die Idee des Gesetzgebers ist, dass die Finanzmarktarchitektur ungefähr gleich ausgestaltet sein wird wie MiFiD II. Inkrafttreten ist voraussichtlich 2020.

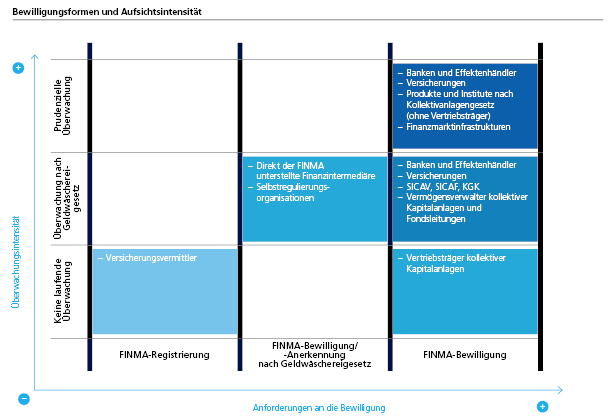

Es gibt verschiedene Bewilligungsformen und Überwachungsintensitäten, welche sich wie folgt darstellen lassen (Quelle: FINMA):

Merke: Die höchste Bewilligungsstufe (=FINMA-Bewilligung) hat gleichzeitig auch die höchste Überwachungsintensität, wobei die Überwachung nach Geldwäschereigesetz darin auch enthalten ist.

Benötigt wird eine Bankbewilligung, wenn man

Es gibt allerdings verschiedene Ausnahmen zu diesen Regeln. So ist bspw. keine Einlage, wenn eine Gegenleistung erfolgt (typischerweise der Bäcker, der für das erhaltene Geld Brot ausgibt).

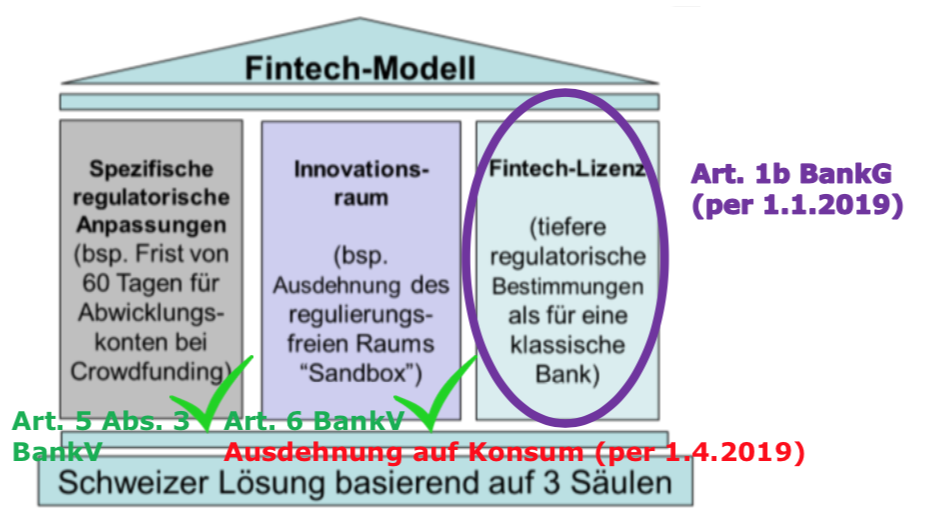

Lex Fintech

Mit dem Aufkommen der Fintech wollte man verschiedene Erleichterungen vorsehen, die in drei Säulen dargestellt werden können.

Im der ersten Säule hat man seit dem 1. August 2017 Ausnahmen zur Einlage statuiert (wenn Abwicklungskonto Geld weniger als 60 Tage hält = keine Einlage) sowie auf die Definition Gewerbsmässigkeit verzichtet, wenn es u.a. Einlagen von weniger als CHF 1 Mio. sind.

In der zweiten Säule sind ab 1. April 2019 (gleichzeitig mit der Revision des Konsumkreditgesetzes (KKG)) diese Ausnahmen auch aufgedehnt auf natürliche Personen. Mit dem Aufkommen von Crowdlending wurde dies auch notwendig, weil ansonsten ohne Ausnahme eine natürliche Person eine Bankbewilligung hätte einholen müssen bei einem typischen Crowdlending-Verfahren mit mehr als 20 Spender.

Mit der Revision des KKG werden ausserdem die Crowdlending-Plattformen ein Überschuldungstest machen können beim Kreditnehmer. Die Dozentin geht davon aus, dass die Plattformen dadurch einen Dämpfer erleiden könnten.

Ab dem 1. Januar 2019 gibt es mit der FinTech-Lizenz eine dritte Säule. Die Idee ist, tiefere Voraussetzungen als eine Banklizenz zu statuieren, um die Fintechs zu fördern. So kann mit der Fintech Lizenz bis zu CHF 100 Mio. an Einlagen entgegen genommen werden und/oder Crowdfunding darf mehr als 60 Tage dauern. Weiterhin darf aber nicht (z.B. in Fonds) angelegt werden, sodass die Dozentin nicht erwartet, dass das Fintech Geschäft mit dieser neuen Lizenz stark gefördert wird.

Grundsätzlich sind alle Player verpflichtet, das Geldwäschereigesetz einzuhalten (es gibt ganz wenige Ausnahmen). Dabei müssen Aufgaben vor Vertragsabschuss und während der Vertragsbeziehung durchgeführt werden. Empfehlenswert ist eine Geldwäschereifachstelle sowie internen Regeln, Monitoring und Weiterbildungen.

Zahlungsdienstrichtlinie (Payment Service Directive), Inkraft PSD2 seit 2016, Umsetzung bis 13.1.2018. Ziel und Zweck sind:

==> Es wurden neue Rollen definiert.

Achtung: Im Gegenzug braucht es für neue Rollen ZAD und KID eine Zulassungs- und Registrierungspflicht mit Mindestkapitalvorschriften, Berufshaftpflichtversicherung, möglicherweise weitere Bedingungen und müssen entsprechenden Bewilligungsweg eingehen.

Die Schweiz hat dies nicht eingeführt. Aus der Diskussion heraus wurde eingeschätzt, dass man dadurch eher einen Standortnachteil hat, da die europäischen Player eine spezielle Auflagen in der Schweiz benötigen, wenn der Marktdruck es durchsetzen wird, dass auch Schweizer Banken ihre Daten über API’s öffnen werden.

Grundsatz: Der Datenschutz ist auf gleicher Höhe sicherzustellen wie die Einhaltung der Finanzmarktgesetzgebung!

Internationale Entwicklung

Gemäss aktuellem Fahrplan sollte das Inkrafttreten des neuen Datenschutzgesetzes der Schweiz nicht vor dem Jahre 2020 erfolgen.

Man ist grundsätzlich unterstellt, wenn man eine Niederlassung in der EU hat. Aber auch ohne Niederlassung in der EU ist man unterstellt, wenn:

Es gibt auch Fälle, in denen der Vertragspartner darauf besteht, dass EU-DSGVO eingehalten werden soll.

Fazit: EU-DSGVO gilt für viele Firmen in der Schweiz.

Was sind Personendaten?

Personendaten sind Daten, die eine Person bestimmbar machen. Im Unterschied zur EU sind unter Personen auch juristische Personen in der Schweiz gemeint (wobei mit E-DSG dies abgeschafft werden soll).

Beispiel IP-Adresse: für Provider Personendaten, weil er damit Person identifizieren kann. Für natürliche Person sind es keine Personendaten, weil er nichts damit machen kann.

Es gibt auch besonders schützenswerte Personendaten:

Es ist gut zu überlegen, ob eine Firma solche Daten sammeln will (z.B. Essensgewohnheiten (kein Schweinefleisch), oder Strafregisterauszug).

Die Pflichten in der Schweiz ähneln sich stark an die EU. Ausnahme sind die Sanktionen: strafbar wird in der Schweiz die natürliche Person und nicht das Unternehmen. Die Sanktionen betragen bis zu CHF 10’000 (neu mit E-DSG: bis CHF 250’000). Zum Vergleich: in der EU werden die Unternehmen gebüsst mit bis zu EUR 20 Mio. oder 4% des weltweiten Konzernumsatzes.

Der Datenschutz führt dazu, dass sich eine Firma auch bei vergleichsweise “harmlosen” Tätigkeiten wie ein Newsletterversand genau überlegen muss, mit wem sie die Daten teilt und ob eine Einwilligung des Empfängers zum Datenversand an einem Dritten (der Versender) benötigt wird. In der EU lauft gegenwärtig die Erarbeitung einer E-Privacy-Verordnung (mehr Infos hier), wodurch der Versand von Newslettern (mit oder ohne Tracking-Cookies) voraussichtlich nur noch mit ausdrücklicher Einwilligung (z.B. mittels Double-Opt-in) gemäss den Anforderungen nach Art. 7 DSGVO möglich sein.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.