The stage is your’s – #hwzdigitalinsurance pitch day

September 23, 2018

Aus dem Unterricht des CAS Digital Insurance mit Christina Kehl berichtet Akgün Iktir:

Letzter Unterrichtstag an der #hwz des ersten Kurs CAS Digital Insurance. Viel Wissen aufgebaut und viel dazugelernt – an unserem Pitch-Day zeigen wir Kursteilnehmer, welche Erkenntnisse wir mitnehmen und welche Ideen wir daraus entwickelt haben. Christina eröffnet den Tag und zeigt sich sehr erfreut über das zahlreiche Erscheinen der Kursteilnehmer.

Sandro macht den Einstieg und referiert zum Brokerage-Markt. Sandro stellt sein Zielbild des digital Brokerbusiness vor. In Bezug auf Digitalisierung hat der Broker-Markt grosses Potenzial. Grösster Hemmschuh allerdings ist die zurückhaltende Innovationsbereitschaft der Versicherer, neue Wege zu gehen. Die Unternehmen fokussieren aufgrund der bestehenden Kompensationsmodelle auf die Bewahrung und Optimierung der bewährten Geschäftsmodelle. Eine Disruption des Versicherungsbusiness braucht Mut, Innovationen und auch die Bereitschaft, neue Wege zu gehen. Die digitale Beratung des Kunden stösst zudem auf die bestehende Produktkomplexität und fehlenden Systemschnittstellen bei den Versicherern.

Als nächstes ist Jasmin mit ihrer Präsentation an der Reihe und stellt diese provokante Frage. Ausgehend von der Feststellung, dass nicht nur sehr hohe Investitionen in Start-up-Unternehmen erfolgen, sondern, dass auch sehr hohe Investitionen in internen Projekten zur Modernisierung der Legacy Systeme durchgeführt werden, ist doch festzustellen, dass sich der Versicherungsmarkt in Bezug auf digitale Geschäftsmodelle kaum bewegt. Jasmin demonstriert am Beispiel des US-amerikanischen Haushaltsversicherer lemonade, wie ein solches rein digitales Geschäftsmodell aussieht und wie effizient die Prozesse aufgesetzt sind. Neben einem einfachen Onboarding-Prozess ist lemonade inzwischen in der Lage, einen Claim innerhalb von nur 3 Sekunden abzuwickeln inklusive effektiven Fraud-Verhinderungsmassnahmen. Wir müssen feststellen, dass eine Kannibalisierung nicht erfolgen wird, solange die Gewinne der Versicherer weiter wie bis anhin fliessen.

Jaroslav stellt seine Idee eines Gesundheits-Management-Systems in Form der W(h)ealth-Box vor. Die App soll helfen, die laufend steigenden Gesundheitskosten zu reduzieren, indem Prämien, Kosten und Daten aktiv gemanaged werden und overall der Administrationsaufwand gesenkt wird. In der Gruppe wird intensiv diskutiert, wie Digitalisierung helfen kann, das Gesundheits-Ökosystem in den Griff zu bekommen, denn der Handlungsbedarf ist hoch.

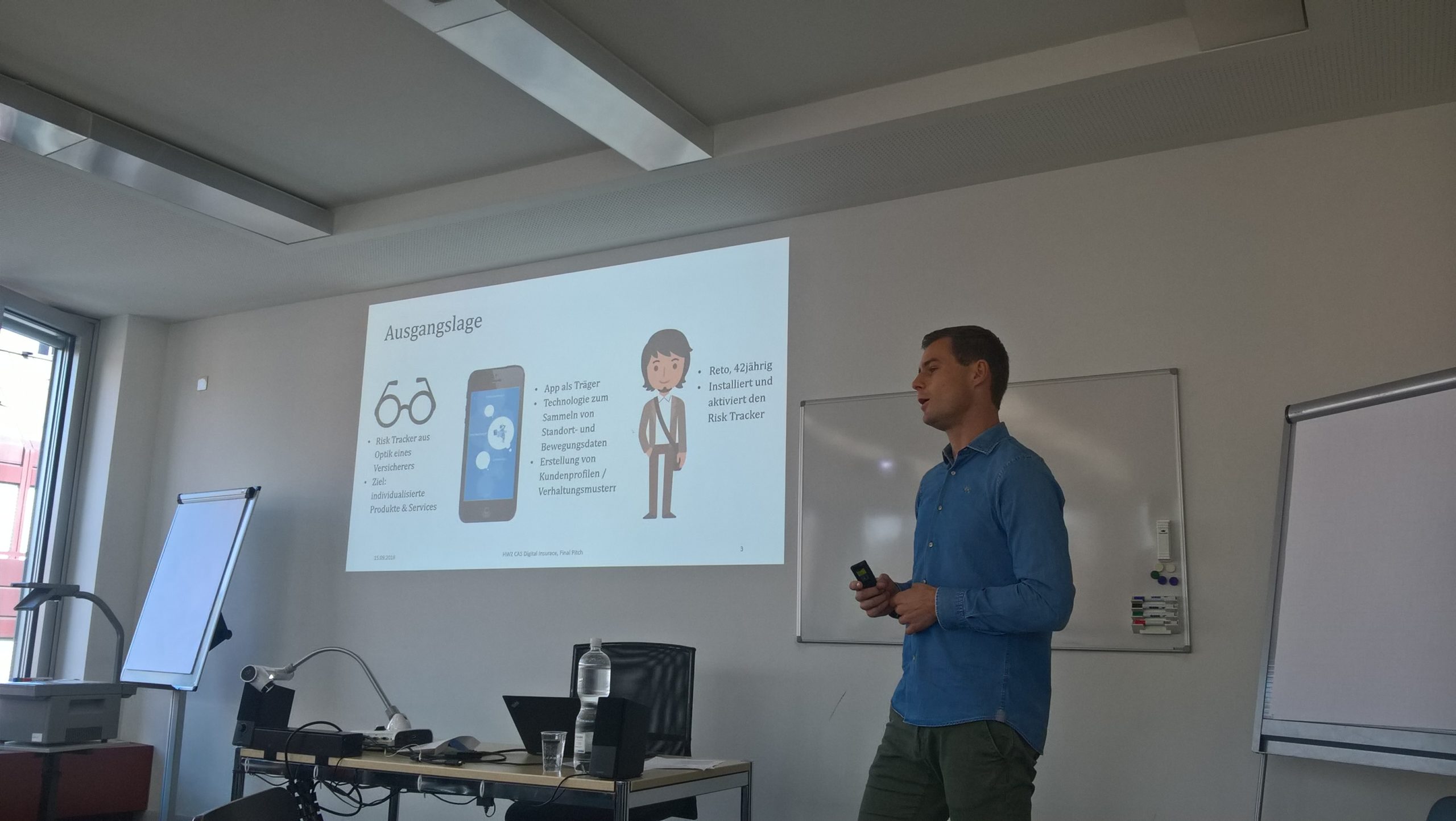

Als nächstes stellt Adolf seine Idee des Risk Trackers aus Sicht eines Versicherers dar. Der Risk Tracker zeichnet laufend Bewegungsdaten auf. Daraus werden Bewegungsprofilen erstellt und Verhaltensmuster analysiert. Die Auswertung, Analyse und Interpretation erfolgt in Echtzeit und soll dem Nutzer auf amüsante Art und Weise aufschlussreiche Informationen zu seinem Verhalten im Alltag geben, z.B. “Reto, Du bist ein Train-Runner und zudem noch eine Workaholic!”. Zuordnungen zu Peer-Groups ermöglichen einen Vergleich mit anderen Nutzern. Gamification ist zentrales Thema der App und sichert die regelmässige Nutzung des Risk Trackers. In Bezug auf Gesundheits-Prävention hilft die App, Risiken besser einzuschätzen und zudem den Versicherern hochwertige Leads zu generieren. Wir sind uns alle einig, dass die Datenhoheit beim Kunden liegen muss. Als Beispiel im Markt verweist Adolf auf ONE insurance. Sie verspricht ihren Kunden Standort- und Bewegungsabhängigen Präventiv-Schutz.

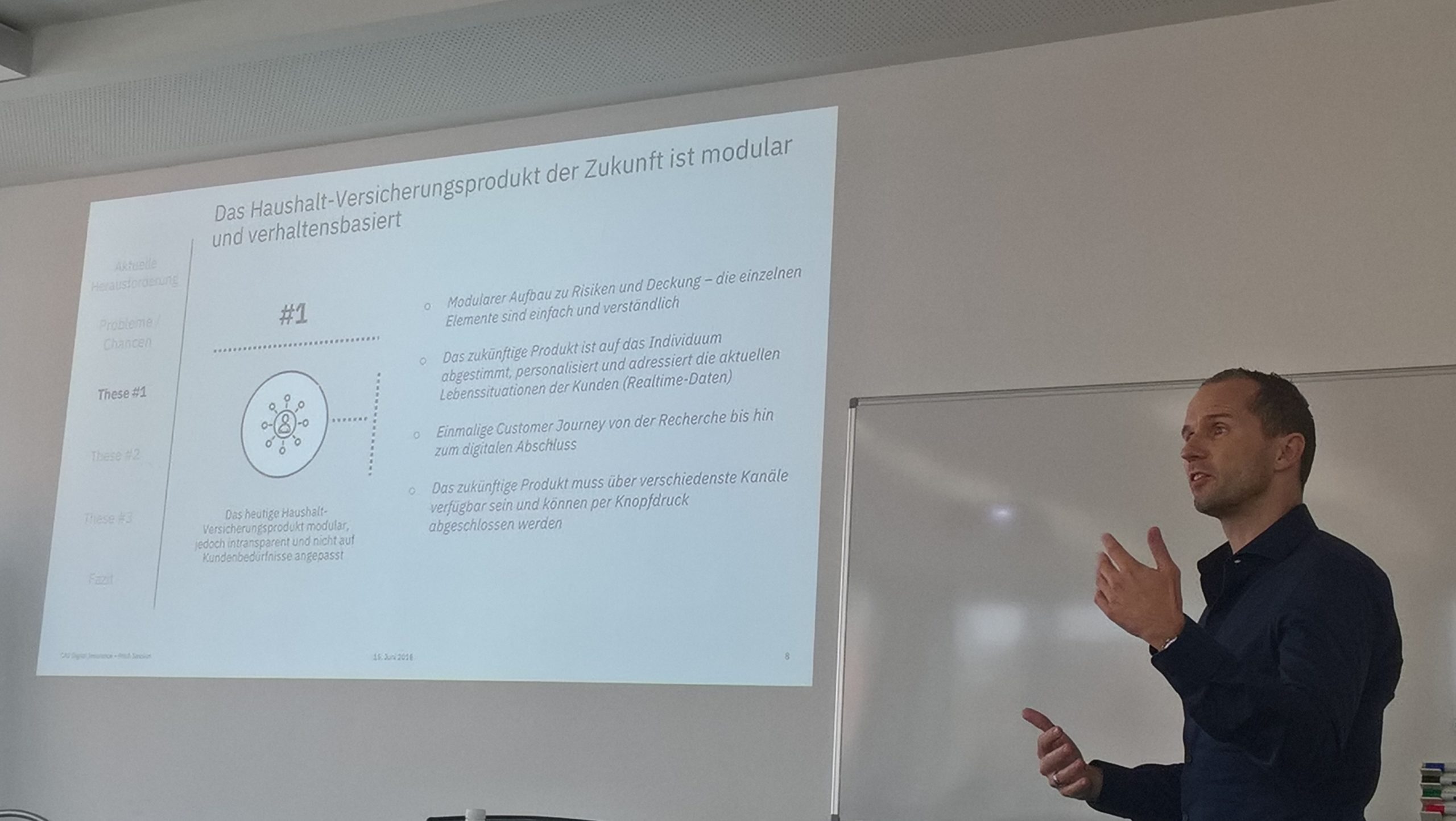

Christof stellt zu Beginn seines Vortrags fest, dass Digitalisierung die klassischen Versicherer herausfordert. Digitalisierung basiert auf Einfachheit und Verständlichkeit, aber die heutigen Versicherungsprodukte sind häufig zu komplex. Sein Plädoyer favorisiert eine modulare und verhaltensbasierte Haushaltversicherung-Versicherung, die eingebettet in Ökosysteme optimale Triggerpunkte bietet, um verhaltensbasierte und modulare Risikoabdeckung passgenau anbietet. Doch dafür müssen vorhandene Daten besser genützt werden. Dass Datenmanagement-as-a-Service ein aufkommendes Kundenbedürfnis darstellt, ist für das Publikum unbestritten.

Das Fazit lautet also: Wer Daten systematisch nutzt, kann sich von den Mitbewerbern absetzen, sonst werden sie von den Tech-Giganten eingeholt, da diese insbesondere Analytics-Kompetenz besitzen.

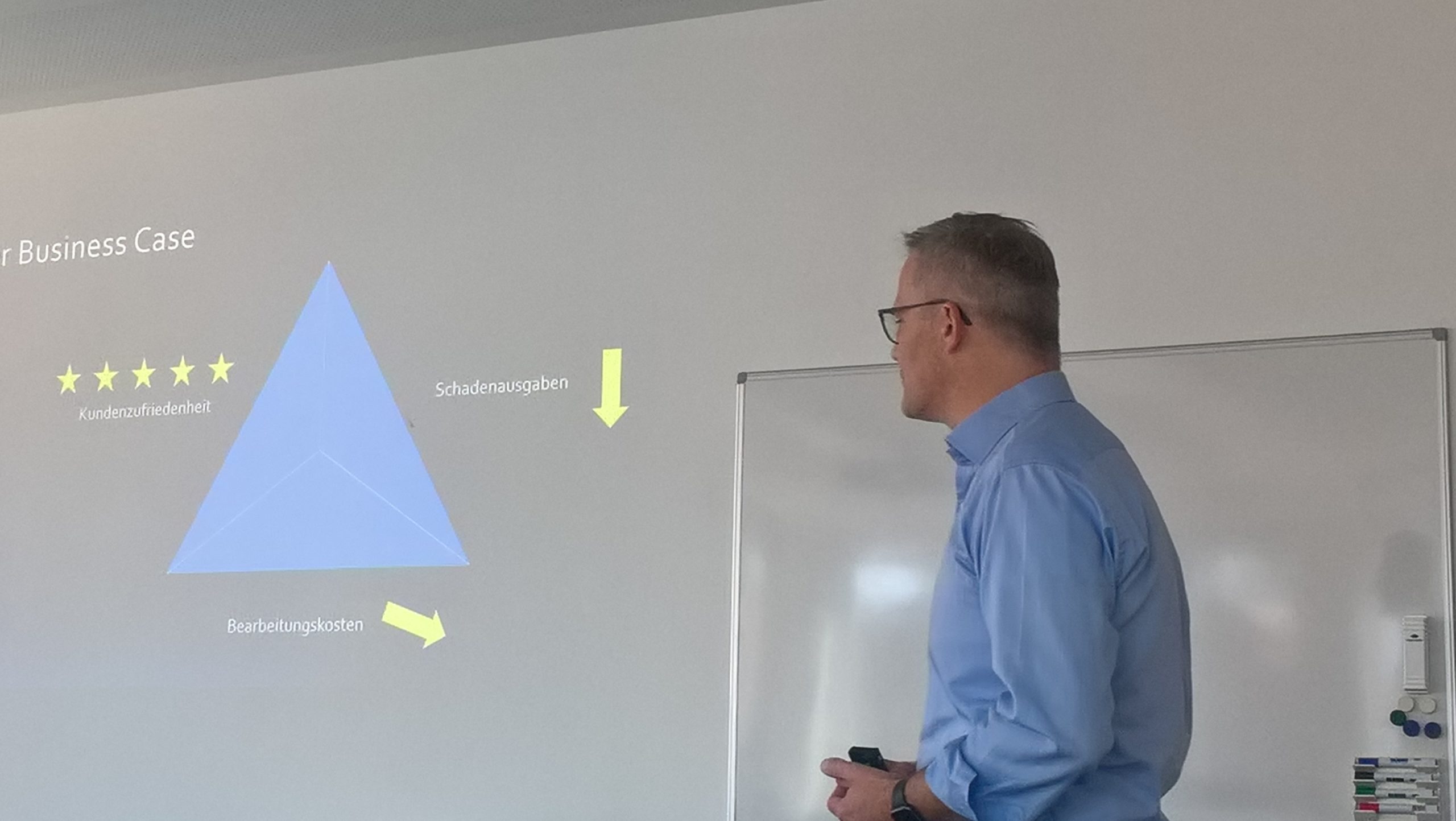

Thomas wirbt in seinem Pitch für den Schadenerledigungsprozess, der einem einzigartigen digitalen Erlebnis gleicht. So wie es Uber geschafft hat, das Taxi-Business zu digitalisieren, braucht es nur die Puzzle-Stücke zusammenzufügen: Smart Home hilft der Schadenfrüherkennung, Drohnen fliegen zu Schadenorten und dokumentieren das Schadenausmass, Chat-Bots untersützen bei einer Schadenerfassung, Künstliche Intelligenz und Analytics helfen bei der Betrugsbekämpfung. Digitalisierung hilft letztlich bei der Steigerung der Kundenzufriedenheit, bei der Senkung der Schadenausgaben und der Bearbeitungskosten. Sein Aufruf lautet “Let’s make the Schadenprozess smart again”.

Als nächstes liegt der Ball bei mir und ich stelle das Szenario vor, wie Versicherer in Zukunft Motorfahrzeug-Versicherung verkaufen werden. Die MF-Versicherung ist für die Versicherer weiterhin lukrativ, aber auch at-risk. Die Anteile der Vertriebskanäle haben sich in letzten Jahren Richtung Online-Kanal verschoben, die traditionellen Vertriebskanäle wie Agentur- und Maklerkanal geraten dadurch mehr und mehr unter Druck. Andere Player könnten den Markt noch weiter verändern, auch wenn Insurtechs derzeit wenig zu spüren sind und globale Tech-Giganten für den gesättigten Schweizer Markt (noch) keine akute Bedrohung darstellen.

Ausgehend vom Kundenbedürfnis nach Convenience wird es letztlich dazu kommen, dass Kunden MF-Versicherungen am Point-of-Sale, d.h. beim Fahrzeug-Händler kaufen werden. Mehr noch, die MF-Versicherung wird zukünftig in das Produkt (Fahrzeug) integriert und für Kunden mehr und mehr unsichtbar werden. Voraussetzung dafür ist allerdings, dass Versicherer in der Lage sind, sich in die Ökosysteme der Hersteller und Importeure zu integrieren. Die Folgen dieses integrierten Geschäftsmodells wäre für Versicherer gravierend: Die Kundenschnittstelle ginge verloren und Versicherer wären austauschbar.

Versicherungen sind ein low-touch Business – die Touch-points sind in der Regel beim Vertragsabschluss, beim Rechnungsversand und im Schadenfall. Hier gilt es den Kundenkontakt zu stärken, indem Versicherer versuchen, die Transaktionshäufigkeit mit dem Kunden zu steigern. Versicherer versuchen, sich in solche Ökosysteme einzuklinken oder eigene Ökosysteme rund um die Themen Auto, Wohnen etc. aufzubauen. Wichtig hier gilt es das Ökosystem rund um das Kundenbedürfnis aufzubauen.

Louis und Thomas stellen ihre Idee ihres Ökosystems rund um die Verwaltung und Bearbeitung von Rechnungen vor. In der Schweiz werden jährlich rund 500 Mio Rechnungen pro Jahr verschickt. Versicherer oder Broker könnten damit ihren Kunden einen Zusatzservice anbieten, mit welchem die Erledigung und Ablage der Rechnungen vereinfacht würde. Da 30-40% der Kunden eine Wechselbereitschaft signalisieren, wenn andere Versicherer relevante Zusatzservices anbieten würden.

Als Überraschungsgast präsentiert uns Sandra Tobler das Thema Data Privacy & Security. Das Problem der Password-Breaches liesse sich durch two-factor-Authentifizierung bis zu 80% der Fälle verhindern. Doch trotzdem nutzen Kunden diese Form der Anmeldung nicht, da zu aufäwndig und zu kompliziert. Sandra zeigt uns die Möglichkeiten, wie sie der Anmeldeprozess beim Web-Login für die User massiv durch Single Device Login, IoT (z.B. Alexa), zero-touch Login oder one-touch Login massiv vereinfachen. Anwendungsgebiete sind u.a. Kundenportale, Single Device App, Brokerportale, Smart-home Anwendungen. Das grösste Problem in der Kundenaktion stellen jedoch die On-boarding-Prozesse dar.

Abschliessend zu unserem Pitch-day rundet Christina den Tag ab und gibt uns Einblick über ihre Erfahrungen bei dem Start-up Knip weiter und wie sie letztlich zu ihrer heutigen Tätigkeit bei der swiss fintech group gekommen ist.

Wir runden den Samstag mit einem Eichhof-Bier in der Reithalle ab …

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.