Trends der Digitalisierung

Februar 25, 2016

Aus dem CAS Digital Risk Management mit Falk Kohlmann bloggt Fabian Wespe:

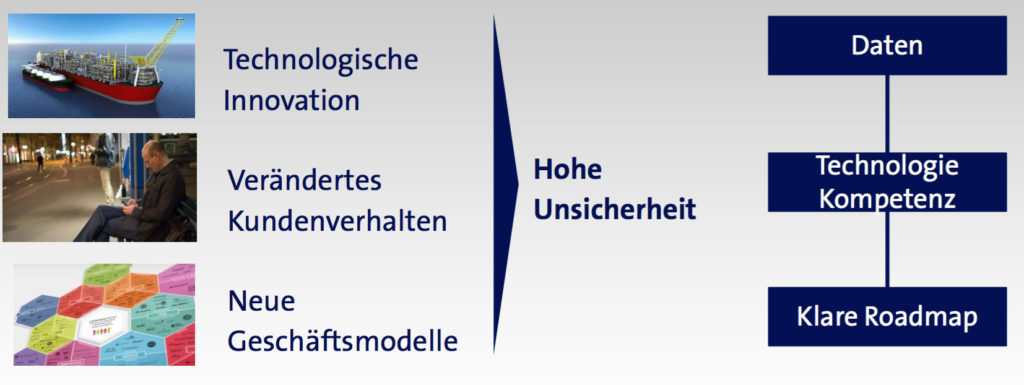

Falk Kohlmann sprach in seiner Vorlesung über die Treiber der Digitalisierung, digitale Ökosysteme und die Digitalisierung im Banking.

Die schnelle technische Entwicklung (technologische Innovation) führt zu Veränderungen in der Gesellschaft (verändertes Kundenverhalten, z.B. “always on”). Diese beiden Punkte ermöglichen neue Geschäftsmodelle (z.B. Collaborative Economy, Longtail).

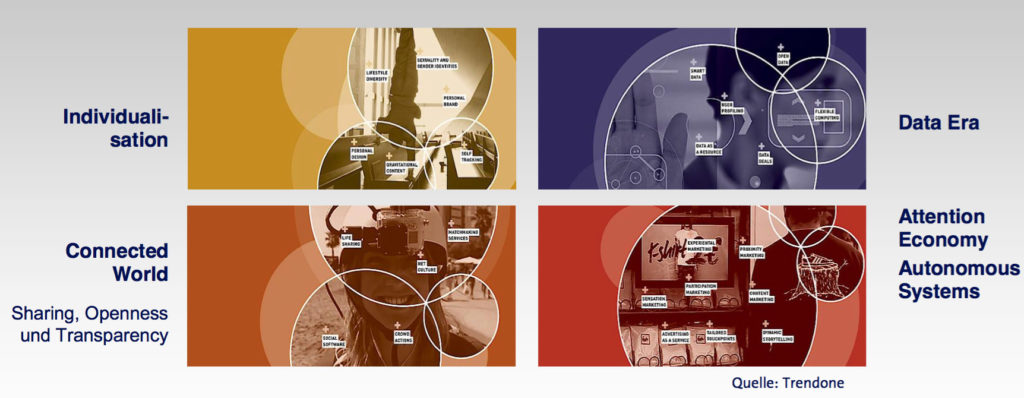

Die Individualisierung und Personalisierung von Angeboten nimmt aufgrund der Digitalisierung zu – im Gegensatz zur Aufmerksamkeitsspanne der Gesellschaft, die kürzer wird. Durch die zunehmende Vernetzung nimmt auch der Wert von Daten zu (Data Mining).

Ein digitales Ökosystem wird auch “Walled Garden” genannt. Man versteht darunter ein exklusives Vertriebssystem, bei dem der Hersteller die Kontrolle über Software und Hardware hat (z.B. Apple). Die Zahlungen bleiben im Walled Garden. Für die Kundin ist dieses Angebot einfach und bequem und bietet Sicherheit. Ein Wechsel (Data Transfer) in ein anderes digitales Ökosystem ist oft schwierig und bedeutet einen grossen Aufwand.

Relevante Merkmale digitaler Ökosysteme:

Kundenverhalten

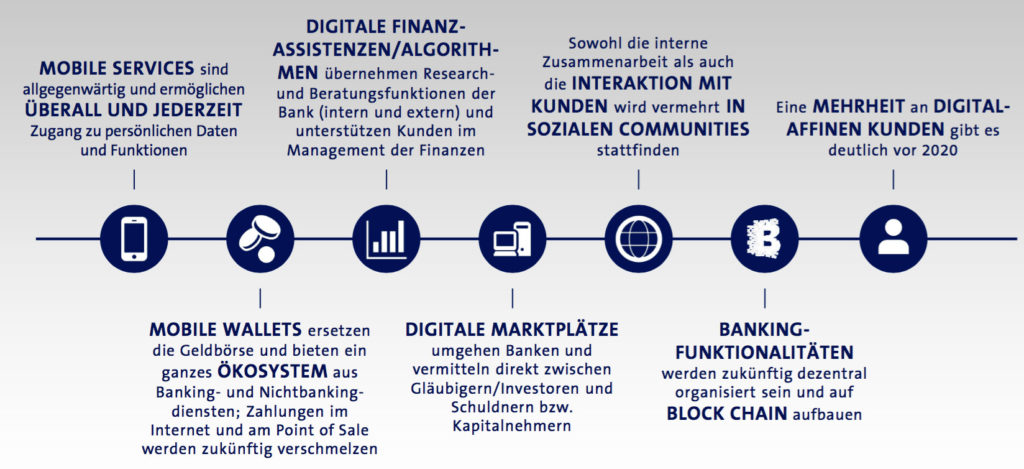

Momentan ist die Gesellschaft in einer Transformationsphase vom traditionellen Kunden zum Digital Native. Digitale Affinität ist nicht nur vom Alter abhängig, sondern auch von Einkommen und Bildung. Je höher Bildung und Einkommen, desto höher die digitale Affinität.

Payment

Der Anteil von Bargeld ist heute noch immer hoch (50 %). Online bezahlen die Schweizer am liebsten mit Kreditkarte oder auf Rechnung. Es gibt heute viele digitale Payment-Lösungen, aber keine konnte sich bisher durchsetzen. Die Kundenfreundlichkeit der Lösungen und die intrinsische Motivation des Konsumenten sind noch zu wenig hoch.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.