Weshalb bezahlen manche Kunden gerne mehr?

März 29, 2019

Die Finanzkrise hinterliess deutliche Spuren im schweizerischen Bankensektor. Die daraus folgenden Entwicklungen und Veränderungen in der Bankenlandschaft stellen die Banken vor neue Herausforderungen. Die Kundenbedürfnisse sowie das Kundenverhalten haben sich verändert.

In der Kommunikation mit den Konsumenten kommen mehrheitlich immer noch die neoklassischen Theorien zu Anwendung. Die Basis der neoklassischen Theorie ist das Modell des «Homo oeconomicus». Dieses besagt, dass der Konsument stets rational handelt. Dementsprechend wählt der Mensch unter gegebenen Alternativen stets diejenige, die seinen eigenen Nutzen maximiert.

Das Modell des «Homo oeconomicus» wurde jedoch längst überholt und die Theorien aus der Verhaltensökonomie, zeigen uns neue Möglichkeiten auf wie wir mit unseren Kunden kommunizieren sollten.

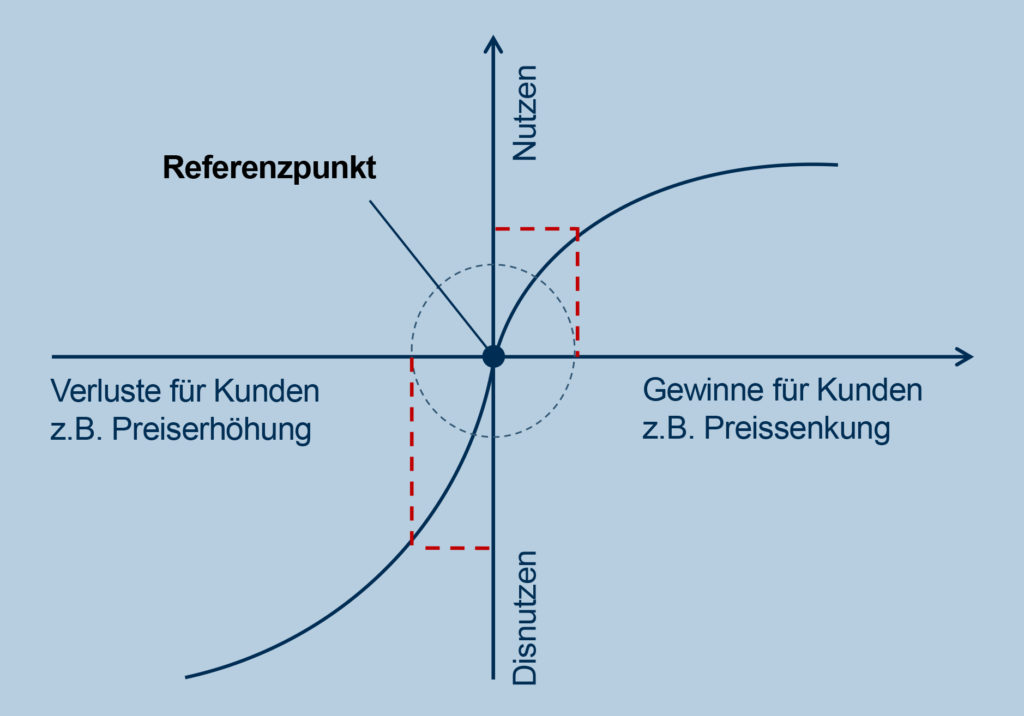

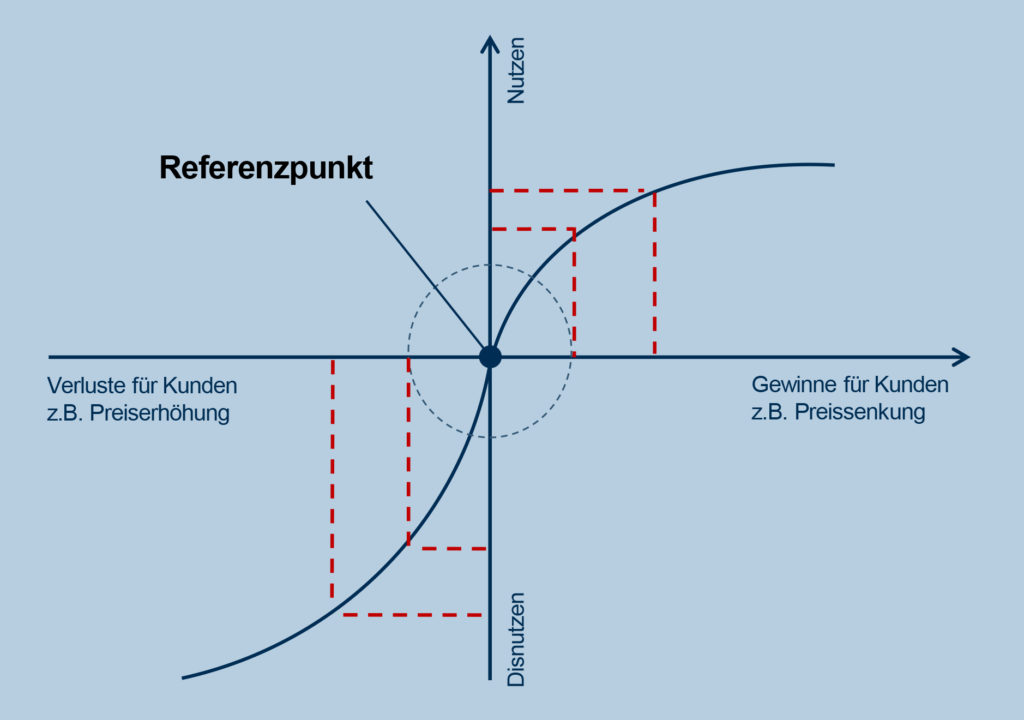

Die «Prospect Theory» ist eine der zentralen Theorien im Bereich «Behavioral Econimics» und bietet uns zahlreiche Erläuterungen, um das Handeln unserer Konsumenten besser verstehen zu können. Wichtig ist die Erkenntnis, dass die Zahlungsbereitschaft für eine Dienstleistung oder ein Gut durch die subjektive Beurteilung des Konsumenten beeinfluss wird (Referenzpunkt) und nicht durch den effektiven Wert. Gemäss der «Prospect Theory» beurteilen Konsument somit eine Entscheidung nicht Objektiv, sondern abhängig zu einem individuellen (persönlichen) Referenzpunkt.

Prospect Theory eine der zentralen Theorien im Bereich «Behavioral Econimics»

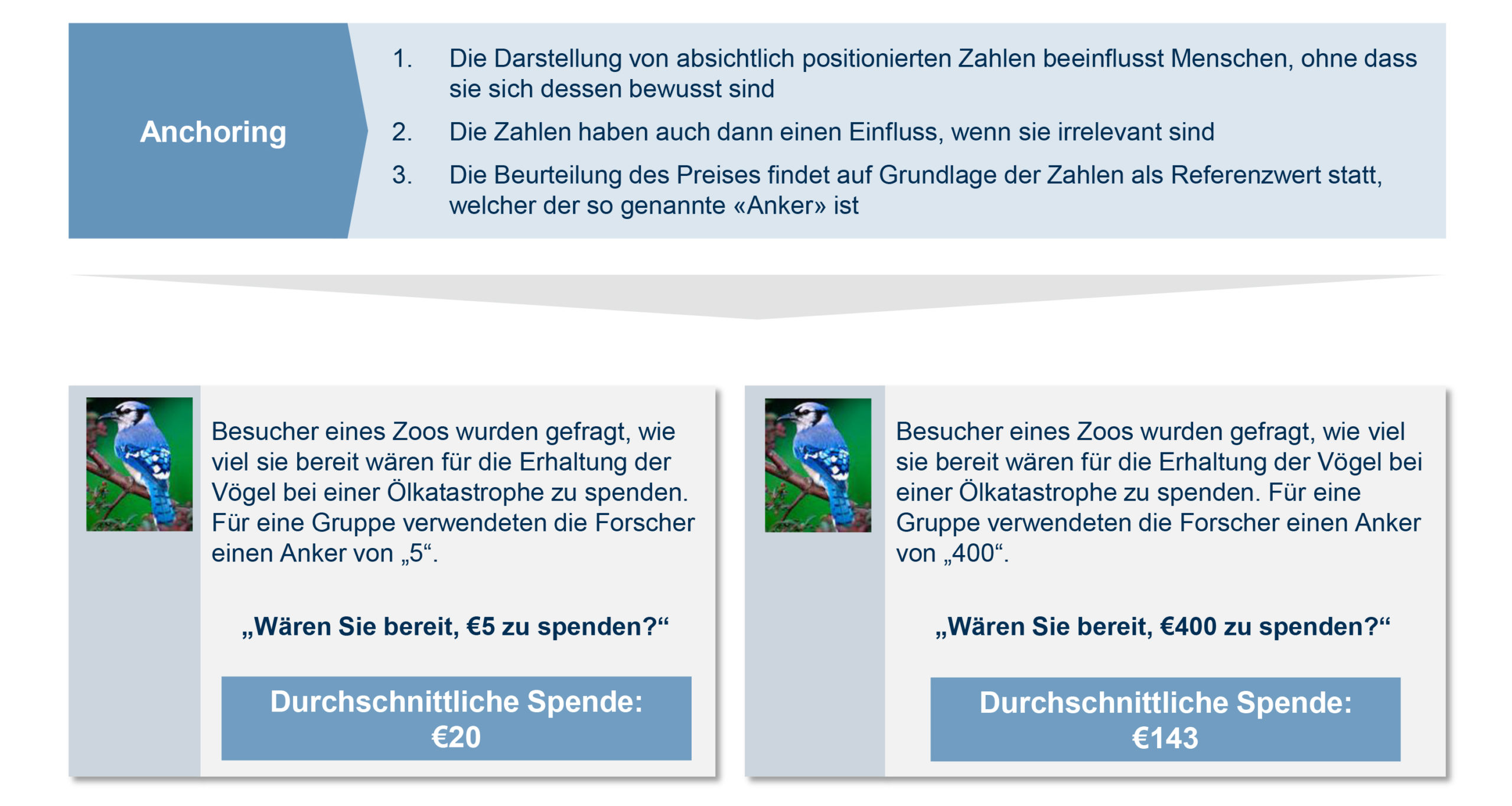

Anchoring oder zu Deutsch der Ankereffekt beschreibt das Phänomen, dass Menschen sich bei Unwissenheit durch Ausgangswerte beeinflussen lassen. Dabei muss der Ausgangswert keinen Bezug zum effektiven Wert haben. Der Ankereffekt kommt dann zum Tragen, wenn Konsumenten über Konditionen verhandeln oder diese einschätzen wollen. Der zuerst genannte Preis oder Wert wird von den Konsumenten unbewusst als Anker hinzugezogen und beeinflusst den Schätzwert der Konsumenten.

Wenn wir unsere Konsumenten mit einem Anker konfrontieren, wird dieser durch den Kunden auf seine Plausibilität geprüft und beeinflusst anschliessend die Schätzung des Konsumenten. Es kann unterschieden werden zwischen internen und externen Ankern. Ein interner Anker kommt zur Anwendung, wenn wir nicht die exakte Antwort wissen, aber einen Anhaltspunkt kennen. Der externen Anker wird durch gezielte Kommunikation gesetzt bspw. durch einen unverbindlichen Verkaufspreis.

Einfluss des Ankereffekts

Anwendungsbeispiel Ankereffekt

Ein höherer Anker führt grundsätzlich auch zu einer höheren Schätzung. Ist der Anker jedoch unrealistisch hoch wird dieser allenfalls vernachlässigt oder führt sogar zu niedrigeren Schätzungen.

Framing beschreibt den Effekt, dass die Formulierung eines Problems einen Einfluss auf die Wahl der Entscheidung haben. Dies bedeutet, dass wenn ein Problem auf zwei unterschiedliche Arten, jedoch mit gleichem Ergebnis formuliert wird, die Konsumenten sich unterschiedlich Entscheiden.

Die Mental Accounting beschreibt wie der Mensch Alternativen und Ihre Konsequenten kategorisieren und geistig zusammenfassen. Konkret bedeute dies, dass wir unsere Ausgaben geistig in verschiedene «Konten» aufteilen: Bspw. Auto, Wohnung, Essen, Ferien usw. und diesen «Konten» ordnen wir verschiedenen Budgets zu, welche anschliessend mental zur Verfügung stehen. Auf den mentalen Konten werden Gewinne und Verluste verbucht. Abhängig vom mentalen «Konto» auf dem wir ein Gewinn oder Verlust verbuchen stehen somit unterschiedliche Beträge zur Verfügung.

Hedonic Framing beschreibt die Idee, dass wir Entscheidungen so treffen, dass für uns einen maximalen Nutzen entsteht und dies auch entsprechend verbucht wird. Es können grundsätzlich vier verschieden Strategien abgeleitet werden:

Hedonic Framing im Rahmen von Mental Accounting

Wollen wir uns das Wissen zu nutzen machen, müssen diese Aspekte bei der Kundenkommunikation berücksichtigt werden.

Einige Beispiele:

Paketlösung

Wollen wir unseren Kunden bspw. für eine Paketlösung begeistern bietet sich an bereits zu Beginn zu erwähnen, was der Kunde für die Einzelprodukte bezahlten würde.

«Mit unseren attraktiven Paketlösungen bezahlen Sie nicht CHF 300.- pro Jahr, sondern Sie erhalten dies für nur CHF 12.- pro Monat»

Wir setzten damit bereits zu beginn einen Anker mit den CHF 300.- pro Jahr und lassen den Preis von CHF 144.- entsprechend positiv wirken.

Einzahlung ins Vorsorgekonto

Möchten wir gerne die Einzahlungen in die Vorsorgelösungen oder Wertschriftendurchdringung erhöhen sollte der Verlust der Kunden ins Zentrum gestellt werden. Sämtlichen Kunden, welche Ende Jahr noch nicht ins Vorsorgekonto einbezahlt haben wird ein Kundenschreiben zugestellt. Im Schreiben wird aufgezeigt, wie viel Steuern gespart werden können.

Die Steuern, welche der Kunden ohne Einzahlung mehr bezahlen müsste, werden als Verlust wahrgenommen. Somit kommt die Einzahlung in das Vorsorgekonto einem Gewinn gleich.

Wertschriftendurchdringung erhöhen

Der Effekt, welcher im Rahmen der Erhöhung der Einzahlung ins Vorsorgekonto zur Anwendung kommt, kann auch für die Erhöhung der Wertschriftendurchdringung genutzt werden. Der Fokus der Kommunikation (schriftlich oder im Kundengespräch) soll aufzeigen, wie sich die Rendite einer Sparlösung im Vergleich zu einer Wertschriftenlösung verhält. Die tiefere Rendite bei der Sparlösung kann als Verlust hervorgehoben werden, damit erhöhen wir die Möglichkeit für einen Erfolgreichen Abschluss.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.