Zielt auf eine Gruppe!

März 27, 2019

Achtung, fertig, Start-ups

Start-ups in der konservativen Versicherungsindustrie? Es gibt sie. Am ersten Studientag stellten uns Start-up Gründer ihre Geschäftsideen und deren Umsetzung vor, digital und zielgerichtet. Eine kurze Beschreibung der Start-ups soll deren Inhalt näherbringen.

Lings ist eine selbstständige Tochter der Generali. Die Firma besteht aus ehemaligen Generali-Mitarbeitenden, die sich in den Gemäuern der Generali eine “

Steve Jobs’ Garage

” aufbauen durften, (wo hatte Steve Jobs eigentlich sein Auto?). Ziel war es, innerhalb von weniger als einem Jahr ein innovatives und frisches Versicherungsprodukt auf den Markt zu bringen. Das Resultat ist eine einfache Versicherung für Fotografen, die beispielsweise für einen Auftrag ihre gesamten Berufsutensilien versichern können. Überschaubar in der Prämie, verständlich in den AVB, einfach an- und ausknipsbar für eine bestimmte Zeit. Das Produkt ist zwar noch nicht profitabel, aber es bietet einerseits Potential für weitere ähnliche Produkte (z.B. “Radrennfahrer on the move”). Andererseits ist es ein sehr lehrreiches Unterfangen, wenn es um Erkenntnisse für Marktanforderungen oder Funktionalitäten geht. Zudem kann es einer altehrwürdigen Versicherung auch zu mehr Dynamik verhelfen.

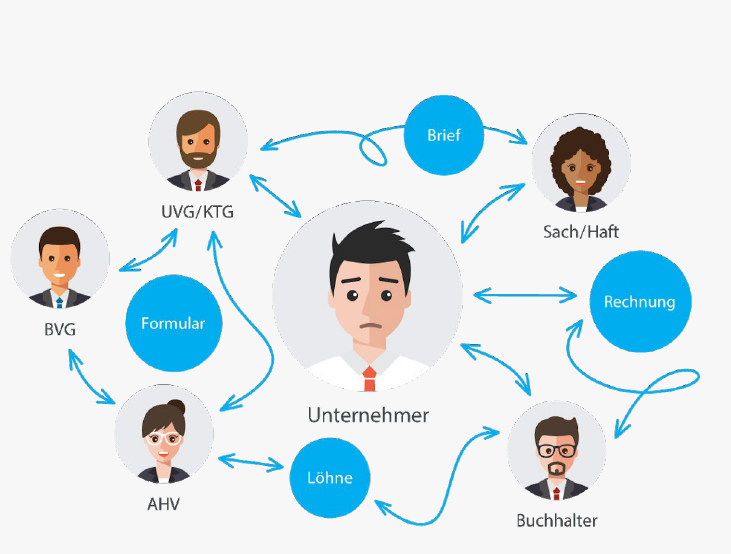

Durchblick im Versicherungsdschungel?

Für Unternehmer sind Versicherungen zwar wichtig, aber nur eine Nebensache. Der Unternehmer möchte seine Versicherungslösungen verstehen, aber er ist wegen deren Komplexität auf Beratung angewiesen. Broker behandeln KMU in der umfassenden Beratung eher stiefmütterlich, und genau hier kommt eSurance von Giles Magnin ins Spiel: eSurance analysiert die Versicherungssituation und stellt diese in einem digitalen Versicherungsordner verständlich dar. Mit einem einfachen digitalen Fragebogen wird ein Ampelcheck durchgeführt, der die Situation bewertet und Lücken aufzeigt. Diese können mit massgeschneiderten Versicherungsprodukten geschlossen werden.

Die erste Zielgruppe von eSurance ist die Gastrobranche. Das garantiert eine hohe Expertise und neu gewonnene Erkenntnisse können breit angewandt werden. Einem Ausbau in andere Segmente steht nichts im Weg – wir können gespannt sein.

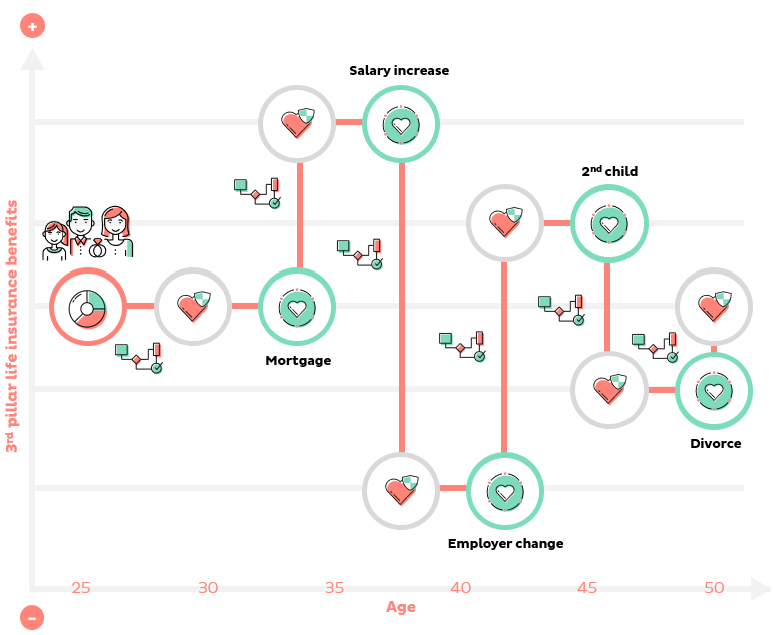

“Das Leben bleibt nicht stehen.”

Heutige Lebensversicherungen tendieren zur Schwerfälligkeit. Dies beginnt im Verkauf und zeigt sich in der wenig flexiblen Adaption der Produkte für neue Lebenssituationen. Einmal abgeschlossen, dann läuft’s über Jahre. Mitbegründer und CEO von Vlot, Sandro Matter, hat aufgrund seiner persönlichen Situation – Heirat, Todesfall in der Familie, Geburt seiner Tochter, Hausbau – festgestellt, dass eine ganzheitliche Sicht auf seine Absicherung und finanziellen Planung fehlt. Und dies war seine Geschäftsidee: Vlot bietet seinen Kunden eine einfache Analyse der Lebenssituation. Die ganzheitliche Sicht auf Lebensversicherung, Pensionskasse, Hypotheken, etc. wird verständlich dargestellt. Gewünschte Änderungen werden mit hochflexiblen Produktbausteinen vorgenommen. Ein grosser Benefit dieses Angebots ist, dass solche Analysen und Anpassungen bei jeder Veränderung der Lebenssituation unkompliziert und schnell vorgenommen werden können.

Dass die Entwicklung unserer Interaktionen zunehmend digital werden, ist nichts Neues. Dass Interaktionen in einem gesicherten Umfeld wie einem Portal, wo sich die Partner kennen, sicherer, effizienter und auch persönlicher sind, leuchtet ein. Und wie kommt man dahin? Man loggt sich ein. Wir sind uns heute Fingerprint, Face-recognition, Iris-Scans vor allem bei unseren mobilen Geräten gewohnt.

Sandra Tobler, CEO von Futurae, erklärt uns, dass auch diesen Methoden Grenzen gesetzt sind: Meist nur Mobile-Anwendungen, Restriktionen bei der Speicherung von biometrischen Daten, hoher technischer Aufwand, um nur einige zu nennen. Futurae setzt daher auf eine Two-Factor-Authentication (2FA). Dadurch wird die Sicherheit signifikant gesteigert. Ein wichtiger Faktor für den Einsatz ist die Benutzerfreundlichkeit. Denn wer will heute noch Zusatzgeräte, Codes abtippen oder ähnliches? Devices wie Smartphones oder Smartwatches können als zweites Medium (Factor) eingesetzt werden. Teils werden sie solchermassen in den Prozess eingebunden, dass sie nicht mal mehr aus der Tasche genommen werden müssen (zero touch). Durch das Angebot solcher Plug-and-Play-Lösungen werden Digitalisierungsvorhaben von Firmen, beispielsweise in unserer Versicherungsindustrie, professionell unterstützt.

Ich habe mich gefragt, was die Gemeinsamkeiten der vier geschilderten Geschäftsideen sind und vielleicht darum auch ein Grund für ihren Erfolg darstellen. Zunächst sind alle Gründermütter und -väter energiegeladene Persönlichkeiten, die mit Biss, Überzeugung, Idealismus und vor allem Durchhaltewillen ausgestattet sind. Es braucht Mut und Einfallsreichtum um die Klippen, Widerstände und bad vibes zu umschiffen oder geradewegs auf sie zuzusteuern und sie auf diese Art aus dem Weg zu räumen. Es braucht finanzielle Mittel, eigene, Investoren oder Sponsoren, die das “Fail fast” ermöglichen – das muss man sich nämlich leisten können. Wie kann man dazulernen, wenn man keine Fehler machen kann?

Die zweite Gemeinsamkeit der vier Start-ups: Alle haben ganz spezifische Zielgruppen oder bieten Fähigkeiten an für eng definierte Geschäftsfelder: Sei dies ein Versicherungsprodukt für Fotografen (Lings) oder um Versicherungslücken mit einem flexiblen Angebot (vlot) zu füllen. Sei dies um einen Teil in einem Gesamtprozess hochprofessionell bedienen (2FA) oder eine Lücke im Gesamtangebot schliessen zu können (esurance). Das heisst allerdings nicht, dass das Handlungsfeld eng bleiben muss, schliesslich sind alle Ideen auf Skalierbarkeit ausgelegt – ganz nach dem Motto: THINK BIG, START SMALL – ACT NOW!

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.